Для отображения принятия нематериальных активов к управленческому и регламентированного учета в программе предназначен документ "Принятие к учету НМА".

Вы уже работаете с УТП/УПП, но ее сложно поддерживать. Нужны изменения? Ищете программистов?

Мы предлагаем уникальную возможность: 10 часов наших услуг сопровождения.

За это время вы сможете решить актуальные вопросы и оцените комфорт работы с нами, определите ценность и свою потребность в услуге поддержки.

► Наши сертифицированные консультанты предоставят вам знания и опыт проведенных внедрений.

Попробуйте наше сопровождение уже сейчас

Принятие НМА

Принятие НМА означает, что формирование стоимости объекта завершено.

Стоимость, будет указана в документе списывается со счета учета инвестиций и с регистра "Поступление НМА".

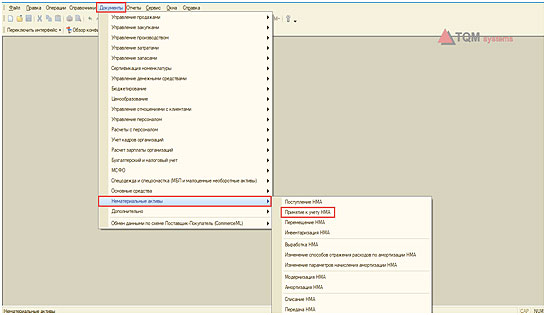

Документ "Принятие к учету НМА" находится в разделе "Нематериальные активы" (рис.1).

Рис.1. Документ "Принятие к учету НМА"

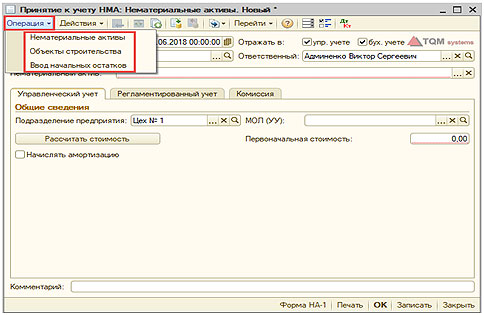

При создании нового документа будет доступно три вида операций (рис.2).

Рис.2. Виды операций документа "Принятие к учету НМА"

1 вид. "Нематериальные активы. Собственно принятия к учету нематериального актива.

2 изд."Объекты строительства. Данный вид операции будет использоваться, если нематериальный объект будет создаваться собственными силами и соответственно формирования первоначальной стоимости выполнялось для каждого объекта строительства.

3 изд. Ввод начальных остатков. Соответственно будет режим ввода начальных остатков по НМА.

Во вновь документа на каждой из вкладок необходимо заполнить основные реквизиты.

В шапке документа необходимо выбрать нематериальный актив, который вводится в эксплуатацию и по какому накапливаются расходы (рис. 3)

Рис.3. Вибор НМА в документе "Принятие к учету НМА"

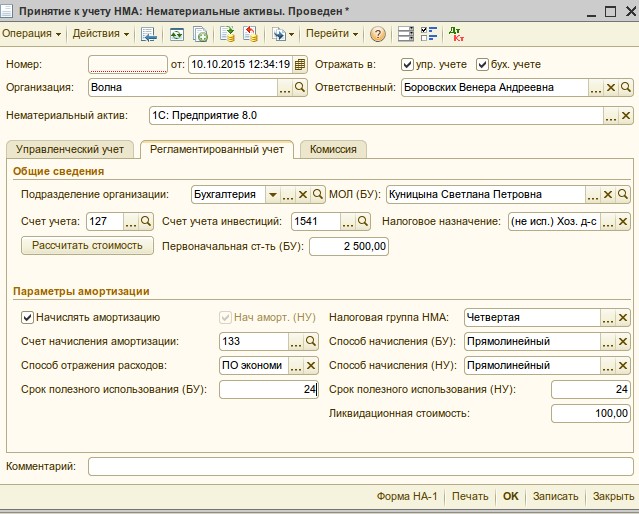

Для вкладки "регламентированном учете" основными реквизитами для заполнения являются (рис.4):

счет учета;

счет учета амортизации;

способ отражения расходов;

срок полезного использования.

Рис.4. Основные реквизиты на вкладке "регламентированном учете" в документе "Принятие к учету НМА"

Также на этой вкладке указывается информация о первоначальной стоимости НМА, налоговое назначение, налоговую группу НМА, срок полезного использования и ликвидационная стоимость.

Все эти данные будут использоваться для расчета амортизации объектов НМА в бухгалтерском и налоговом учете.

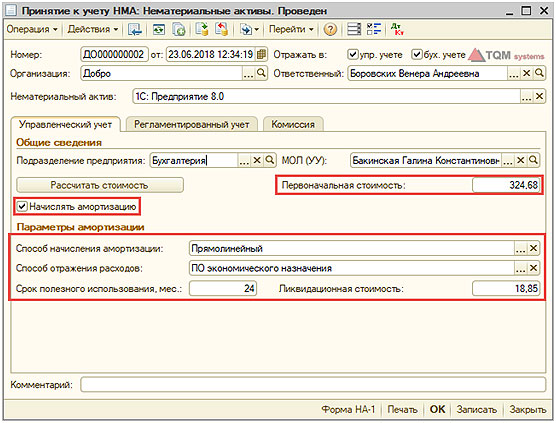

На вкладке "Управленческий учет" обязательными реквизитами для заполнения являются (рис.5):

признак начисления амортизации;

способ начисления амортизации;

способ отражения расходов по амортизации НМА;

первоначальная стоимость;

срок полезного использования;

ликвидационная стоимость.

Все эти данные будут использоваться для расчета амортизации объектов НМА в управленческом учете.

Рис.5. Основные реквизиты на вкладке "Управленческий учет" в документе "Принятие к учету НМА"

Если есть необходимость внести дополнительную информацию об объекте, то ее можно зафиксировать в поле "Комментарий".

Для формирования данных в печатной форме акта о принятии к учету НМА (форма НА-1) есть вкладка "Комиссия" (рис.6). На этой вкладке указывается информация о составе и председателя комиссии по принятию НМА.

Рис.6. Состав и председатель комиссии по принятии к учету НМА.

Завершающим этапом ввода документа является его запись с помощью кнопки "Сохранить" и кнопки "ОК" после чего будут сформированы проводки.

*Копирование материала возможно только с ссылкой на источник и указанием автора материала. Благодарим за уважение интеллектуальных прав собственности. TQM systems

Наша команда всегда на связи и готова помочь вам в выборе.

Вы будете получать полезные материалы о своей учетной системе, о бизнес-хаках по автоматизации, а также видео-ролики и интересные интервью с ИТ-специалистами