Прибыльность является очень важным показателем деятельности любого предприятия.

Однако при ведении учета в программах 1С:Підприємство, в частности в таких как «Управління виробничим підприємством» или «Управління торговим підприємством» этот показатель зачастую может быть неверным. К этому приводит ряд ошибок, связанных с неправильным расчетом себестоимости.

Рассмотрим эти ошибки и способы их устранения.

Нужна поддержка и линия консультации?

Промо код на скидку 15% >>>

Списание товаров в минус

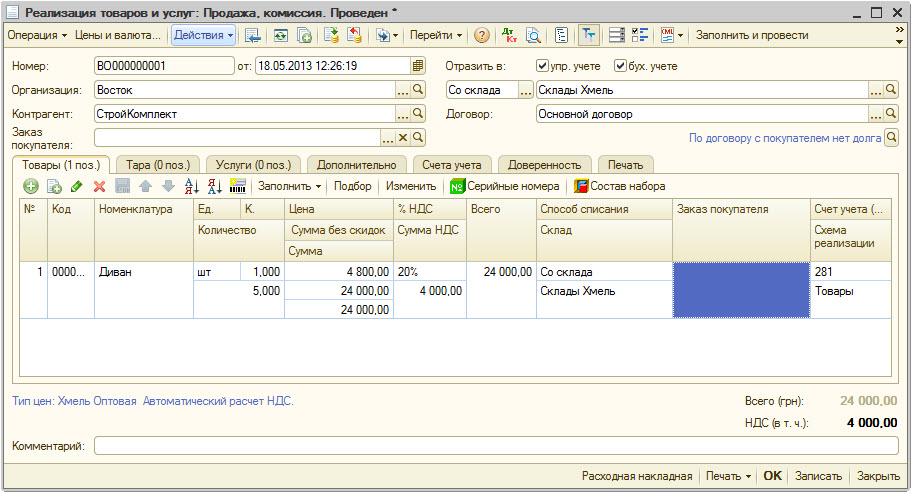

Это наиболее частая ситуация, при которой возникают ошибки в расчете себестоимости. Списание товаров в минус означает, что по программе товар на складе отсутствует, но мы все равно его продаем.

Если вы ведете учет оперативно, т.е. вводите документы в программе текущим числом и временем, то при попытке продать товар в минус программа сообщит об ошибке и не даст провести эту операцию.

В случае же неоперативного учета (ввод документов задним числом) программа также сообщит об ошибке, однако вы сможете провести документы и списать товар.

Важно! Если у пользователя настроены права на превышение остатков по складу, то при оперативном введении документов, он сможет списать товар в минус. А значит, могут возникнуть ошибки в расчете себестоимости.

Документ “Реализация товаров и услуг”

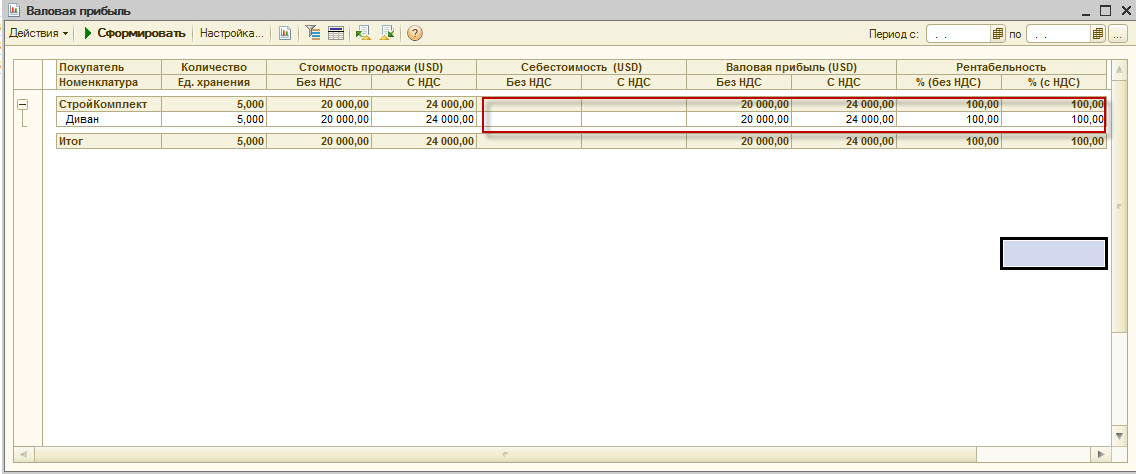

Ошибка указывает на то, что товар списался в минус, и не получилось провести расчет себестоимости. Соответственно, в отчете по валовой прибыли при нулевой себестоимости у нас будет 100% валовая прибыль.

Меню: Отчеты → Продажи → Анализ продаж → Валовая прибыль

Основные причины возникновения отрицательных остатков:

Документ поступления товаров еще не введен в базу.

Документ поступления товаров введен в базу, но более поздним временем, чем продажа товаров.

На складе возникли излишки товаров или пересортица.

При излишке товаров или пересортице проведите инвентаризацию товаров на складе и оприходуйте излишки. Оприходование излишков должно быть проведено до того, как товар будет продан.

Если ошибка произошла из-за некорректных дат документов – исправьте даты и перепроведите документ реализации товаров.

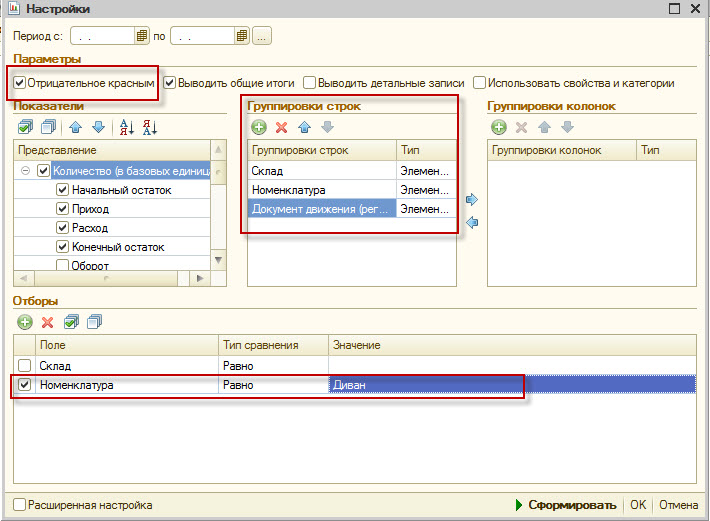

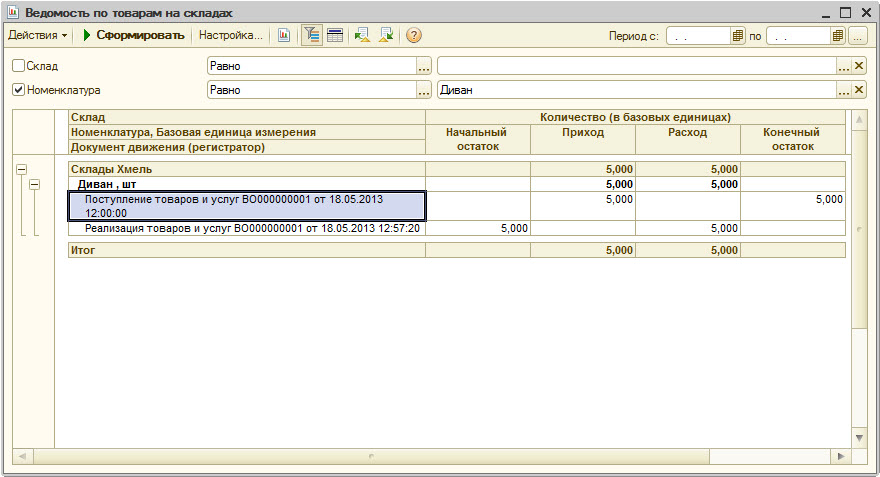

Отчет «Ведомость по товарам на складах» поможет оценить остатки товаров и выявить причины возникновения ошибки.

Меню: Отчеты → Запасы (склад) → Ведомость по товарам на складах

В настройке отчета сделаем группировки по складу, номенклатуре и документу движения. Также установим флаг «Отрицательное красным» (чтобы видеть отрицательные остатки) и поставим отбор по нужному товару:

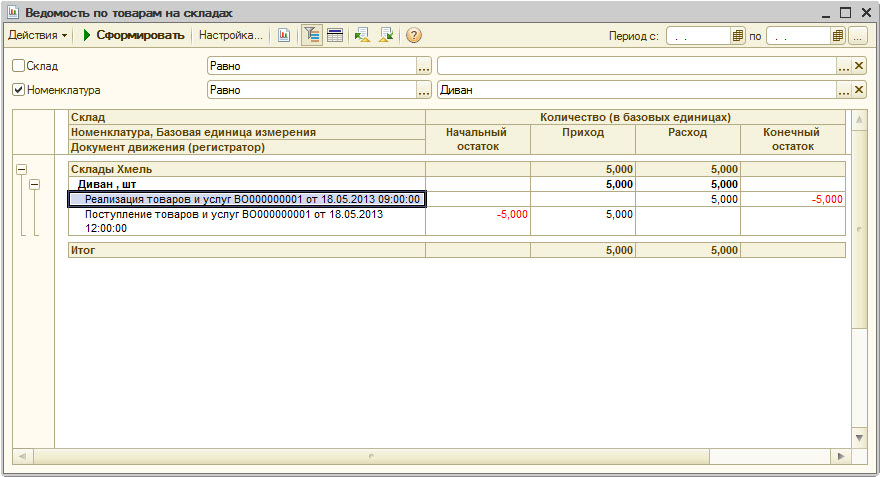

Пример отчета:

В примере реализация товаров оформлена раньше поступления на склад на 3 часа. Поменяйте время реализации на более позднее, проведите документ. Тогда товары спишутся корректно.

Отчет после исправления:

Если реализация оформлена другим днем и раньше, чем поступление товаров на склад, то возможно один из документов введен неправильной датой, или поставщик прислал первичные документы с неправильной датой (в этом случае нужны новые документы от поставщика).

В любом случае, в конечном итоге никаких отрицательных остатков в отчете быть не должно, а поступления товара должно быть оформлено раньше по времени, чем его продажа.

Исправление ошибок в партионном учете

Себестоимость может посчитаться неправильно, если документы проводились задним числом (и даже если вам программа не выдала никаких ошибок в момент оформления документов).

Рассмотрим на примерах (способ расчета себестоимости – ФИФО).

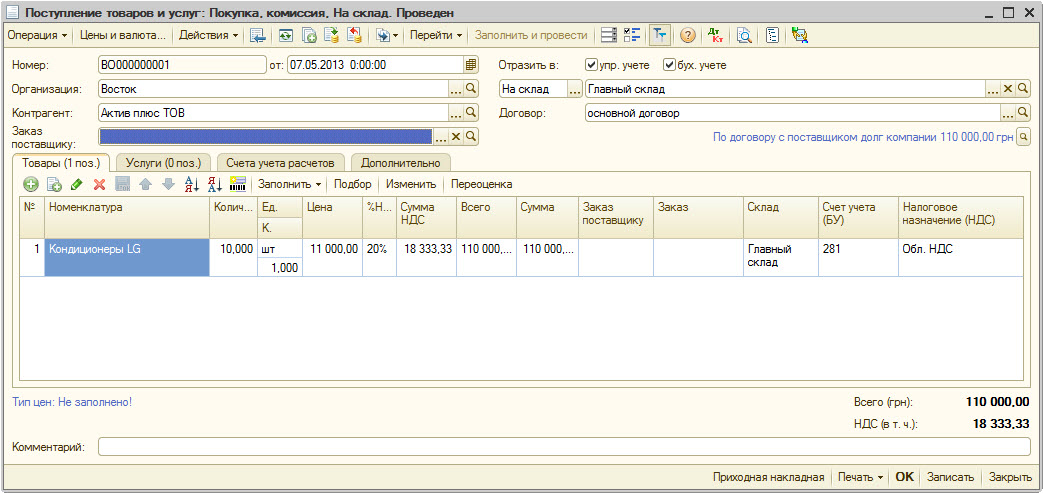

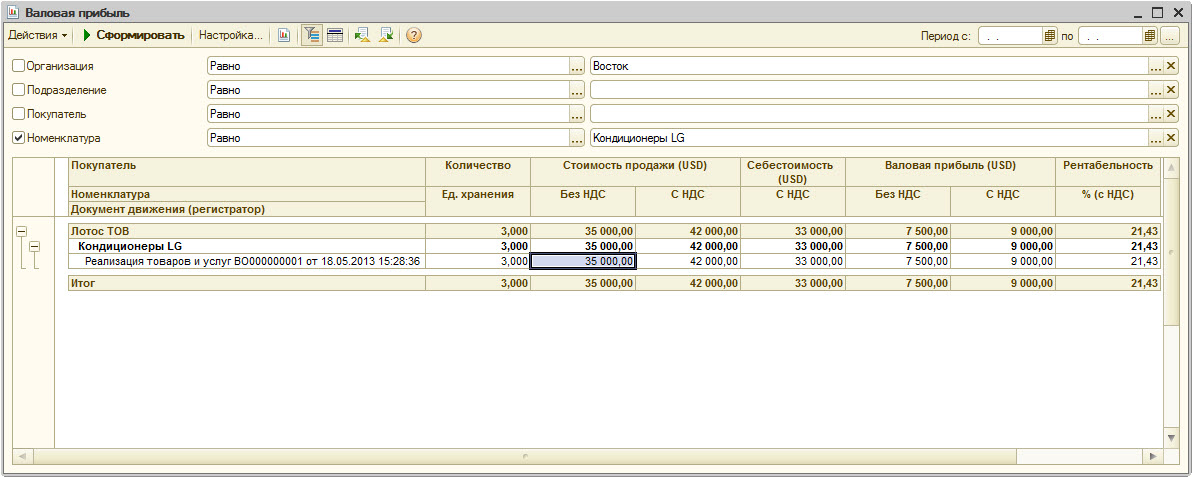

Пример 1.

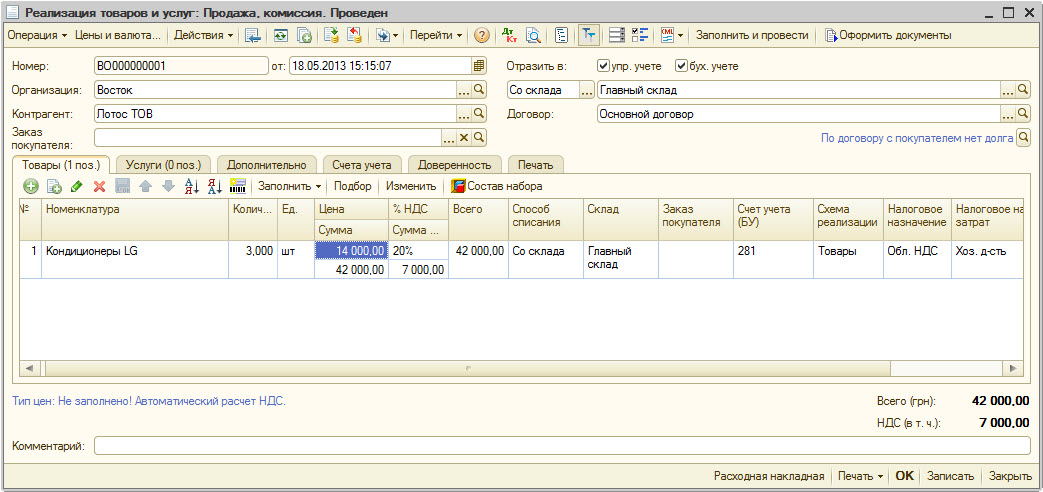

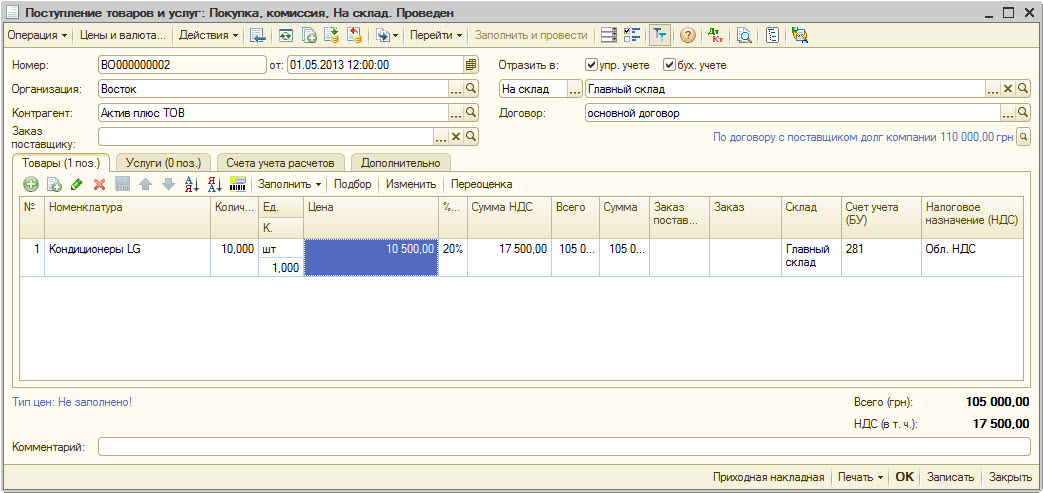

07 числа поступили кондиционеры – 10 шт. по 11000 грн. 18 числа менеджер продал 3 кондиционера по цене 14000 грн. При этом списалась себестоимость – 33000,00 грн, и расчиталась валовая прибыль- 9000 грн. После этого менеджер по закупкам оформил в программе еще одно поступление кондиционеров – 1 числа по 10500,00 грн.

В итоге, если бы менеджер по закупкам ввел всю информацию в программу вовремя, то при продаже кондиционеров была бы другая себестоимость (10500*3=31500 грн.) и другая валовая прибыль (10500 грн.). Но документ реализации уже проведен, никто его перепроводить ,скорее всего, не будет. Значит, себестоимость может так и остаться неверной.

Пример 2.

07 числа поступили кондиционеры – 10 шт. по 11000 грн. 18 числа менеджер продал 3 кондиционера по цене 14000 грн. При этом списалась себестоимость – 33000,00 грн, и расчиталась валовая прибыль- 9000 грн. После этого менеджер по закупкам зашел в документ поступления и изменил в нем цены кондиционеров на 12000 грн. (изначально цена была введена неверно).

В итоге, если бы менеджер по закупкам ввел всю информацию в программу вовремя, то при продаже кондиционеров была бы другая себестоимость (12000*3=36000 грн.) и другая валовая прибыль (6000 грн.).

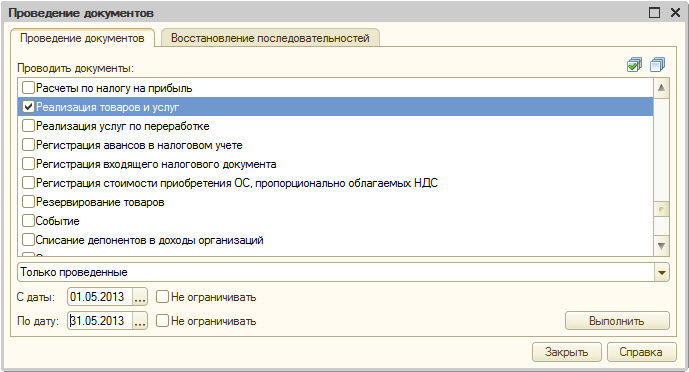

Чтобы быть уверенным в корректности расчета себестоимости, нужно запустить последовательное перепроведение документов.

1. Общий механизм проведения

Меню: Операции → Проведение документов

Механизм позволяет проводить документы нужного типа за выбранный период. Но существует один недостаток: документы будут проводиться все и независимо от того, нужно это или нет.

2. Механизм проведения по партиям

Программа запоминает “границу актуальности” – дату, до которой все документы ранее проведены правильно. Если какой-то документ проводится задним числом, то программа сдвигает эту дату на дату этого документа. Таким образом, программа всегда знает, начиная с какой даты в документах могут быть ошибки. В конце месяца запускается специальная обработка «Проведение по партиям», которая последовательно проводит все документы реализации, сделанные позднее «даты актуальности», и рассчитывает в них себестоимость заново.

Рассмотрим этот механизм на Примере 1

Документ “Поступление товаров и услуг”

Документ “Реализация товаров”

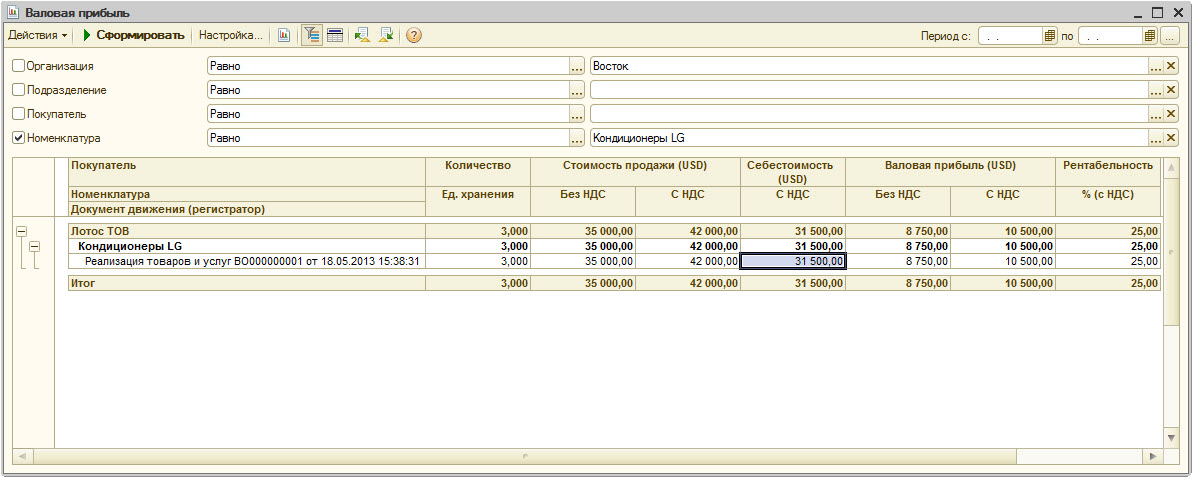

Отчет по валовой прибыли

Документ “Поступление товаров и услуг”, оформленный задним числом

После создания второго документа поступления отчет по валовой прибыли не изменился.

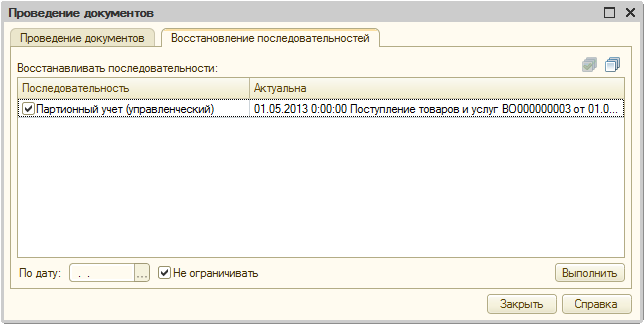

Откройте обработку “Проведение по партиям”

Меню: Документы → Дополнительно → Проведение по партиям

Видим, что последовательность документов актуальна на 01.05 – дату второго поступления товаров, проведенного не оперативно.

Запустим обработку. Программа перепроведет документы реализации, выполненные после 01.05.

Отчет по валовой прибыли после выполнения обработки перепроведения:

Теперь в отчете все корректно.

Важно! При выполнении обработки могут появиться сообщения об отсутствии товаров на складе, поскольку задним числом можно не только создать поступление, но и удалить его или изменить дату на более позднюю. Поэтому такие ситуации нужно смотреть отдельно.

Итог: чтобы себестоимость всегда считалась корректно, периодически выполняйте проведение по партиям и реагируйте на сообщения об отсутствии товаров на складах. Тогда в отчете вы всегда будете видеть правильно рассчитанную валовую прибыль.

Вы будете получать полезные материалы о своей учетной системе, о бизнес-хаках по автоматизации, а также видео-ролики и интересные интервью с ИТ-специалистами