Прибутковість є дуже важливим показником діяльності будь-якого підприємства.

Однак при веденні обліку в програмах 1С:Підприємство, зокрема в таких як «Управління торгівлею» або «Управління торговим підприємством» цей показник часто може бути невірним. До цього призводить ряд помилок, пов'язаних з неправильним розрахунком собівартості.

Розглянемо ці помилки і способи їх усунення.

Потрібен супровід та лінія консультаціі?

Списання товарів в мінус

Це найбільш часта ситуація, при якій виникають помилки в розрахунку собівартості. Списання товарів в мінус означає, що за програмою товар на складі відсутній, але ми все одно його продаємо.

Якщо ви ведете облік оперативно, тобто вводите документи в програмі поточним числом і часом, то при спробі продати товар в мінус програма повідомить про помилку і не дасть провести цю операцію.

У разі ж неоперативного обліку (введення документів заднім числом) програма також повідомить про помилку, однак ви зможете провести документи і списати товар.

Важливо! Якщо у користувача налаштовані права на перевищення залишків по складу, то при оперативному введенні документів, він зможе списати товар в мінус. А значить, можуть виникнути помилки в розрахунку собівартості.

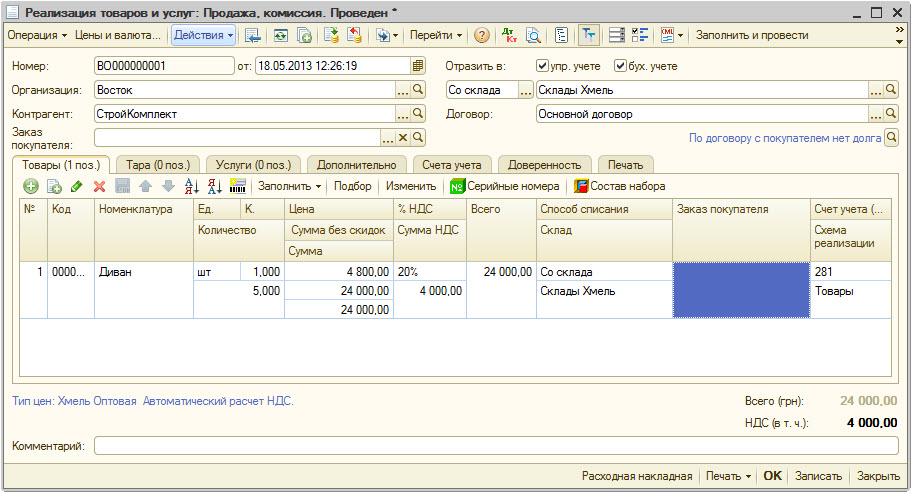

Документ "Реалізація товарів і послуг”

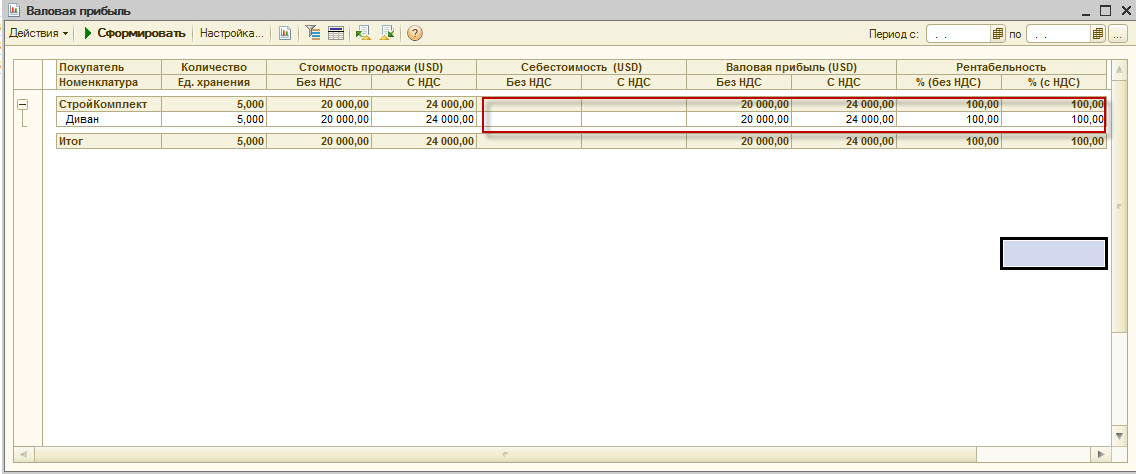

Помилка вказує на те, що товар списався в мінус, і не вийшло провести розрахунок собівартості. Відповідно, в звіті за валовим прибутком при нульовій собівартості у нас буде 100% валовий прибуток.

Меню: Звіти → Продажі → Аналіз продажів → Валовий прибуток

Основні причини виникнення негативних залишків:

Документ надходження товарів ще не введений в базу.

Документ надходження товарів введений в базу, але більш пізнім часом, ніж продаж товарів.

На складі виникли надлишки товарів або пересортиця.

При надлишку товарів або пересортиці проведіть інвентаризацію товарів на складі і оприбуткуйте надлишки. Оприбуткування надлишків повинно бути проведено до того, як товар буде проданий.

Якщо помилка сталася через некоректні дати документів - виправте дати і перепроведіть документ реалізації товарів.

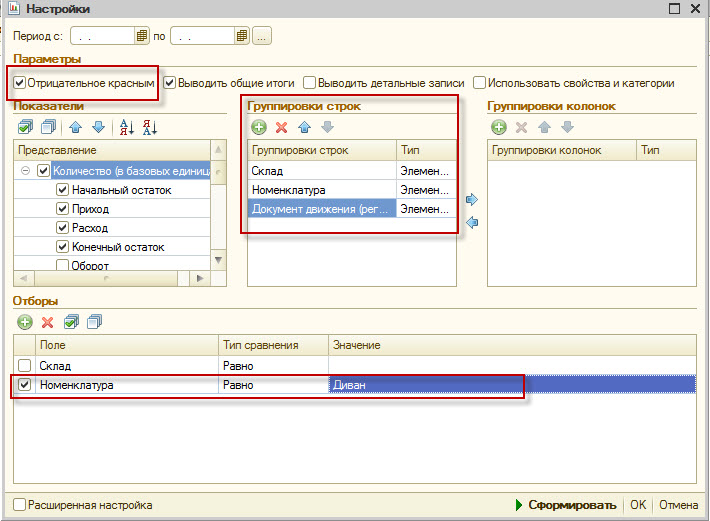

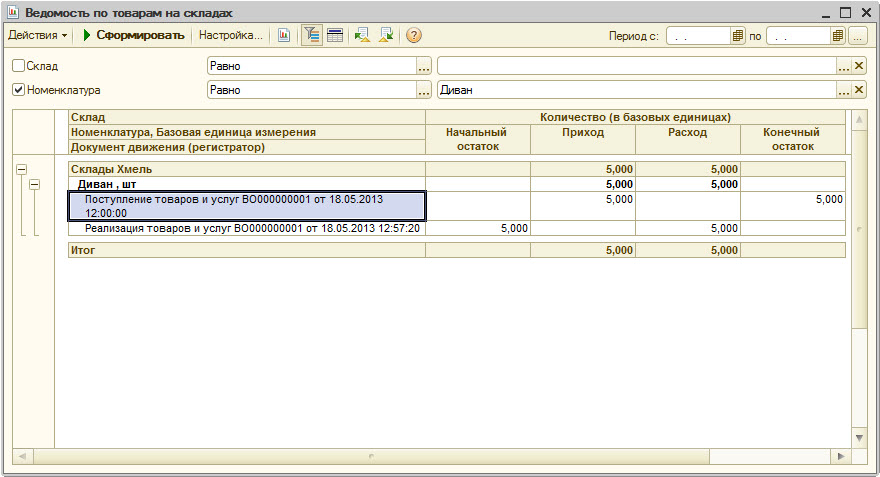

Звіт «Відомість по товарах на складах» допоможе оцінити залишки товарів і виявити причини виникнення помилки.

Меню: Звіти → Запаси (склад) → Відомість по товарах на складах

У налаштуванні звіту зробимо угруповання по складу, номенклатурі і документу руху. Також встановимо прапор «Негативне червоним» (щоб бачити негативні залишки) і поставимо відбір за потрібним товаром:

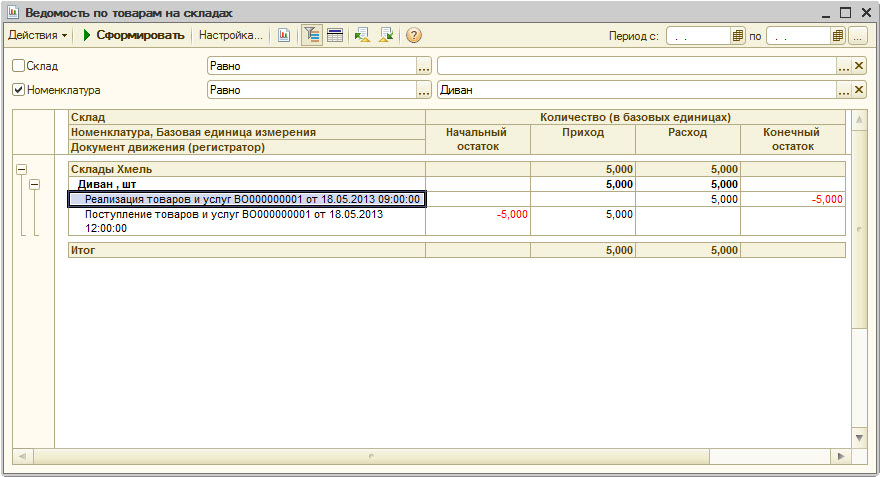

Приклад звіту:

У прикладі реалізація товарів оформлена раніше надходження на склад на 3 години. Поміняйте час реалізації на більш пізній, проведіть документ. Тоді товари спишуться коректно.

Звіт після виправлення:

Якщо реалізація оформлена іншим днем і раніше, ніж надходження товарів на склад, то можливо один з документів введений неправильною датою, або постачальник надіслав первинні документи з неправильною датою (в цьому випадку потрібні нові документи від постачальника).

У будь-якому випадку, в кінцевому підсумку ніяких негативних залишків в звіті бути не повинно, а надходження товару має бути оформлено раніше за часом, ніж його продаж.

Виправлення помилок в гуртовому обліку

Собівартість може порахуватися неправильно, якщо документи проводилися заднім числом (і навіть якщо вам програма не видала ніяких помилок на момент оформлення документів).

Розглянемо на прикладах (спосіб розрахунку собівартості - ФІФО).

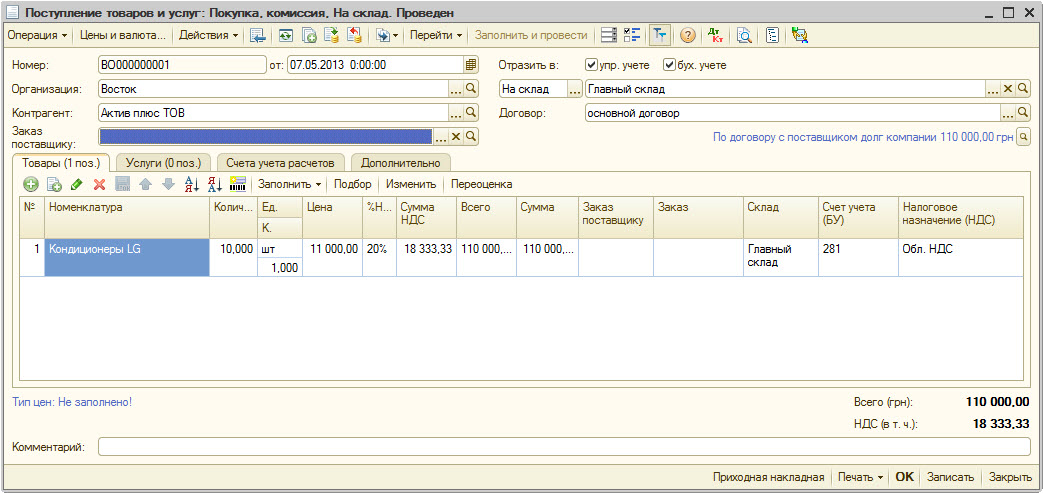

Приклад 1.

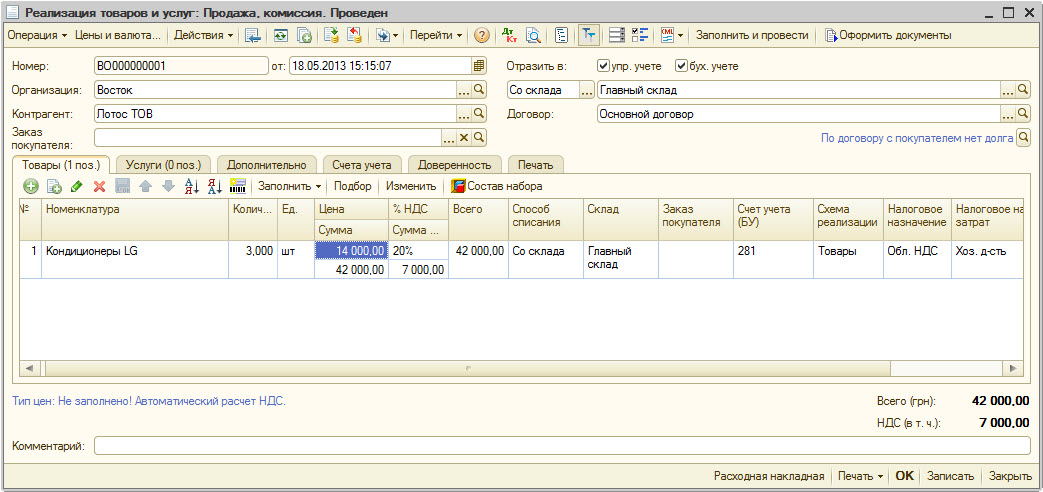

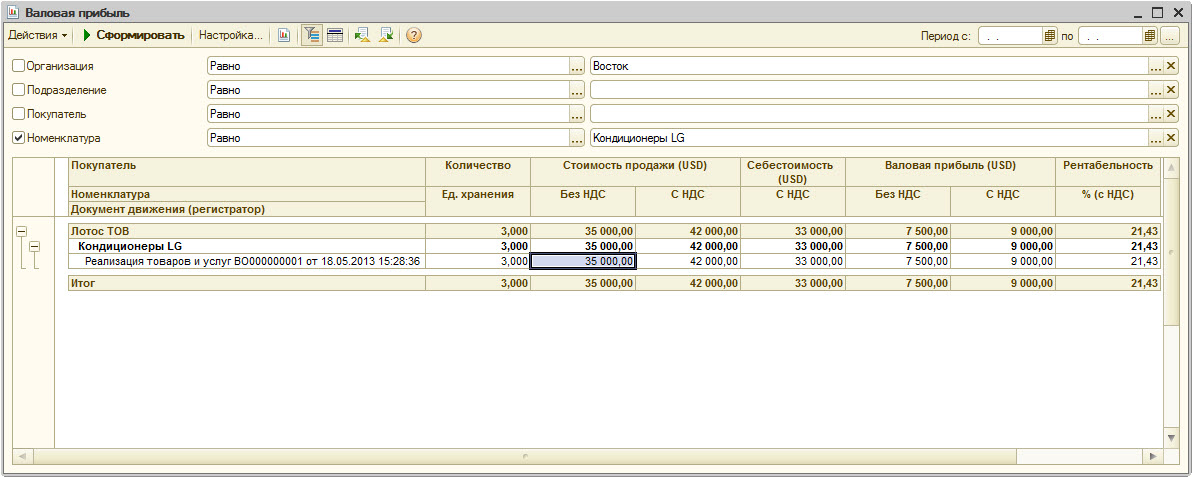

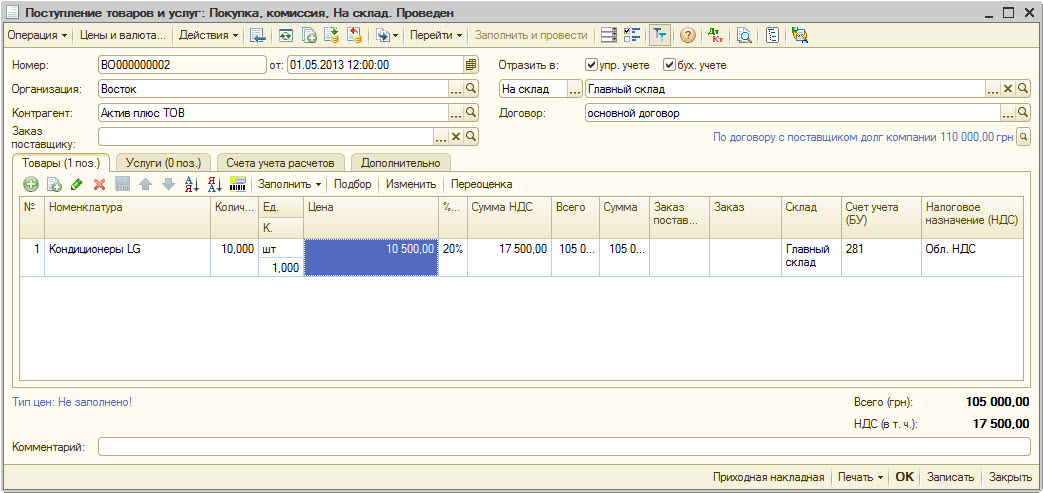

07 числа надійшли кондиціонери - 10 шт. по 11 000 грн. 18 числа менеджер продав 3 кондиціонери за ціною 14000 грн. При цьому списалася собівартість - 33 000,00 грн, і розрахувався валовий прибуток - 9 000 грн. Після цього менеджер із закупівель оформив в програмі ще одне надходження кондиціонерів - 1 числа по 10 500,00 грн.

У підсумку, якщо б менеджер із закупівель ввів всю інформацію в програму вчасно, то при продажу кондиціонерів була б інша собівартість (10 500 * 3 = 31 500 грн.) І інший валовий прибуток (10 500 грн.). Але документ реалізації вже проведено, ніхто його перепроводити, швидше за все, не буде. Значить, собівартість може так і залишитися невірною.

Приклад 2.

07 числа надійшли кондиціонери - 10 шт. по 11 000 грн. 18 числа менеджер продав 3 кондиціонери за ціною 14 000 грн. При цьому списалася собівартість - 33 000,00 грн, і розрахувався валовий прибуток - 9 000 грн. Після цього менеджер із закупівель зайшов в документ надходження і змінив в ньому ціни кондиціонерів на 12 000 грн. (Спочатку ціна була введена невірно).

У підсумку, якщо б менеджер із закупівель ввів всю інформацію в програму вчасно, то при продажу кондиціонерів була б інша собівартість (12 000 * 3 = 36 000 грн.) І інший валовий прибуток (6 000 грн.).

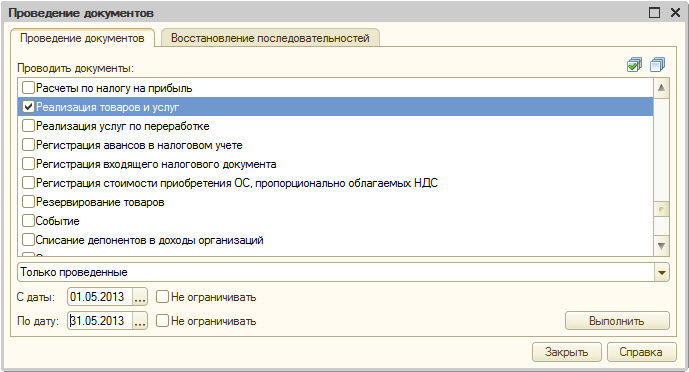

Щоб бути впевненим у коректності розрахунку собівартості, потрібно запустити послідовне перепроведення документів.

1. Загальний механізм проведення

Меню: Операції → Проведення документів

Механізм дозволяє проводити документи потрібного типу за обраний період. Але існує один недолік: документи будуть проводитися всі і незалежно від того, потрібно це чи ні.

2. Механізм проведення по партіях

Програма запам'ятовує "кордон актуальності" - дату, до якої всі документи раніше проведені правильно. Якщо якийсь документ проводиться заднім числом, то програма зрушує цю дату на дату цього документа. Таким чином, програма завжди знає, починаючи з якої дати в документах можуть бути помилки. В кінці місяця запускається спеціальна обробка «Проведення по партіях», яка послідовно проводить всі документи реалізації, зроблені пізніше «дати актуальності», і розраховує в них собівартість заново.

Розглянемо цей механізм на прикладі 1

Документ "Надходження товарів і послуг”

Документ "Реалізація товарів”

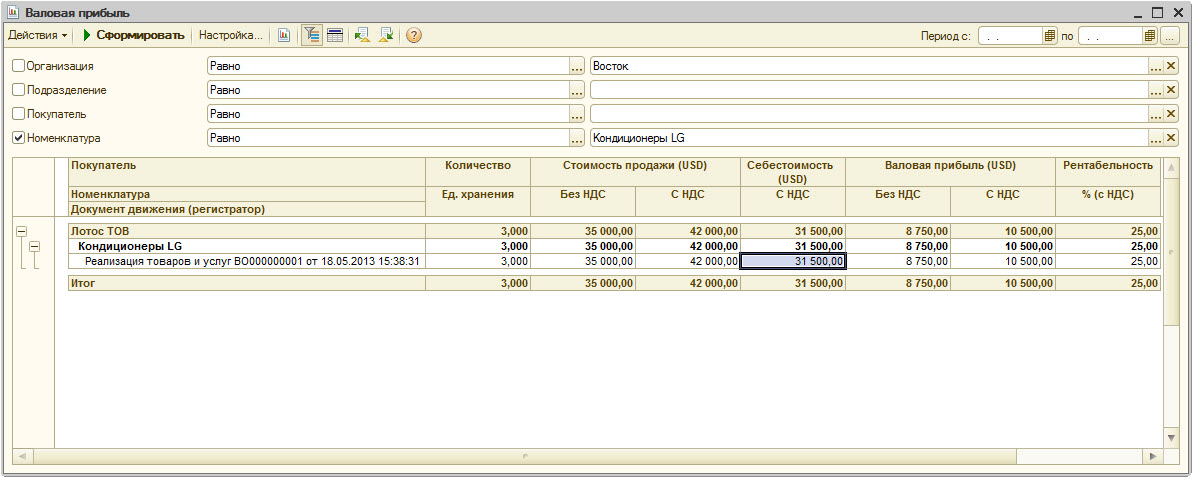

Звіт за валовим прибутком

Документ "Надходження товарів і послуг", оформлений заднім числом

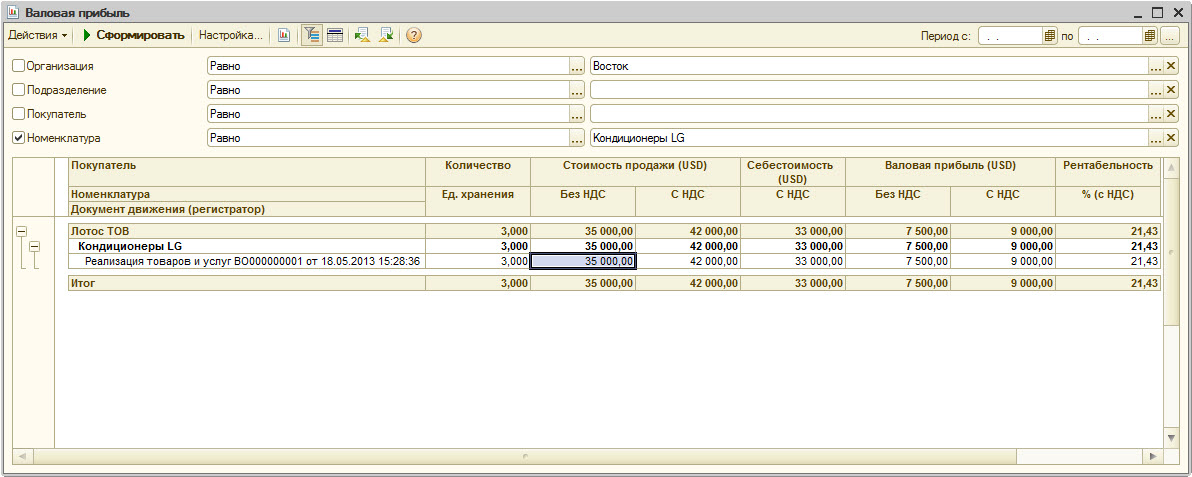

Після створення другого документа надходження звіт за валовим прибутком не змінився.

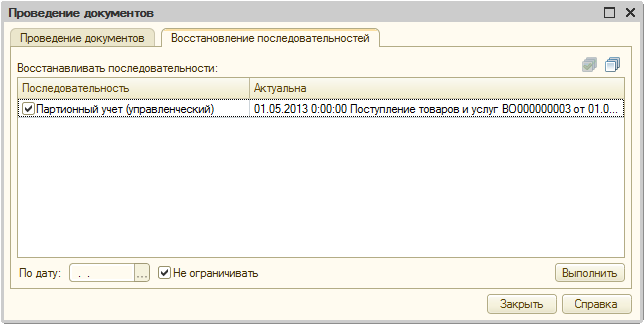

Відкрийте обробку "Проведення по партіях”

Меню: Документи → Додатково → Проведення по партіях

Бачимо, що послідовність документів актуальна на 01.05 - дату другого надходження товарів, проведеного не оперативно.

Запустимо обробку. Програма перепроведе документи реалізації, виконані після 01.05.

Звіт за валовим прибутком після виконання обробки перепроведення:

Тепер в звіті все коректно.

Важливо! При виконанні обробки можуть з'явитися повідомлення про відсутність товарів на складі, оскільки заднім числом можна не тільки створити надходження, але і видалити його або змінити дату на більш пізню. Тому такі ситуації потрібно дивитися окремо.

Підсумок: щоб собівартість завжди розраховувалася коректно, періодично виконуйте проведення по партіях і реагуйте на повідомлення про відсутність товарів на складах. Тоді в звіті ви завжди будете бачити правильно розрахований валовий прибуток.

Матеріали підготовлені компанією TQM systems. Є офіційним партнером, надаємо комплексні послуги 1С:Підприємство.

Завжди раді взаємовигідному співробітництву.

Запит по автоматизації для TQM systems

Project Manager | Аналитик Y.Malakhova

1/10/2021 4:21:07 PM

ua-articles

Вашу заявку успішно відправлено!

Наші спеціалісти зв'яжуться з вами протягом 3-х календарних днів, але постараються зв'язатися сьогодні!

А поки можете подивитися наш канал YouTube,

або почитати наш Блог :)

Спаисбо за подписку

Ви будете отримувати корисні матеріали про свою облікову систему, про бізнес-хаки по автоматизації, а також відео-ролики і цікаві інтерв'ю з ІТ-фахівцями