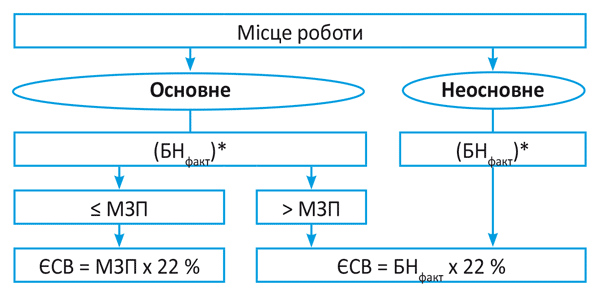

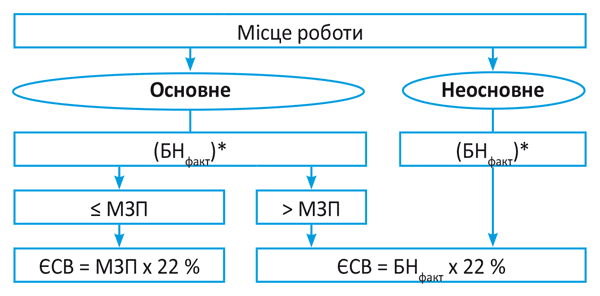

| Работник принят на работу по совместительству |

ЕСВ начисляем на фактическую базу начисления ЕСВ. Требование о ЕСВ с МЗП не применяем (см. абзац третий ч. 5 ст. 8 Закона № 2464) |

| Работник принят с первого рабочего дня (уволен в последний рабочий день) отчетного месяца

|

Все рабочие дни, предусмотренные графиком работы предприятия (подразделения ппредприятия), в отчетном месяце отработаны сотрудником полностью. Поэтому применяем требование про ЕСВ с МЗП, если база обложения ЕСВ в таком месяце будет ниже МЗП

|

| Работник принят не с первого рабочего дня (уволен не в последний рабочий день) отчетного месяца |

Требование про ЕСВ с МЗП не применяем. Дело в том, что МЗП установлена в месячном размере. Поэтому сравнивать с ней необходимо доход, начисленный за весь месяц, а не за его часть. ЕСВ начисляем на фактическую базу обложения ЕСВ (см. консультации налоговиков в подкатегории 301.04.01 БЗ і в «Податки та бухгалтерський облік», 2015, № 8, с. 45) |

| Работник в течение одного месяца уволен, а потом опять принят на работу на то же самое предприятие |

С МЗП сравниваем общую сумму дохода, начисленного сотруднику в отчетном месяце одним работодателем, т.е. к доходу, начисленному за период работы до увольнения, добавляем доход, начисленный за период работы после принятия на работу. Если общая сумма меньше МЗП, ЕСВ начисляем с минималки |

| Работнику после увольнения начислена выплата за отработанное время |

Если сумма начисленного дохода меньше МЗП, ЕСВ платим с МЗП (см. консультацию налоговиков в подкатегории 301.04.01 БЗ)

|

| Сотрудник в одном месяце: |

|

| — уволен с основного места работы (с места работы по совместительству) и принят на работу по совместительству (на основное место работы) |

Требование о ЕСВ с МЗП не применяем. Так как она не работает: — во-первых, по доходам совместителя; — во-вторых, для доходов основного работника за месяц, который был отработан не полностью в связи с принятием (увольнением) или переводом с основного места (на основное место) работы |

| — переведенный с основного места работы (з места работы по совместительству) на работу по совместительству (на основное место работы)

|

-//- |

| Сотрудник работает на условиях неполного или сокращенного рабочего времени |

Если база начисления ЕСВ за месяц меньше МЗП, ЕСВ начисляем с минималки (см. консультацию в подкатегории 301.04.01 БЗ)

|

| Простой не по вине работника. Период простоя оплачено в размере 2/3 оклада (тарифной ставки) |

Если сумма начисленного дохода меньше МЗП, ЕСВ начисляем с минзарплаты

|

| Простой по вине работника (неоплачиваемый простой) длился: |

|

| — весь месяц. База начисления ЕСВ равняется нулю

|

Требование про уплату ЕСВ с МЗП не применяем. Отсутствует база начисления ЕСВ

|

| — часть месяца или весь месяц, и при этом работнику начислялись выплаты, которые входят в базу начисления ЕСВ |

Придерживаемся требования о ЄСВ с МЗП, если база начисления ЕСВ за месяц ниже МЗП |

| Пример 1. На предприятии объявлен простой с оплатой 2/3 оклада. Служебный оклад сотрудника — 1800 грн. За период простоя сумма оплаты составляет 1200 грн. Поскольку в этом случае начислена сумма дохода меньше МЗП, ЕСВ начисляем исходя из минималки: — на зарплату — 1200 грн. х 22 % : 100 % = 264 грн.; — на дополнительную базу — (1378 грн. - 1200 грн.) х 22 % : 100 % = 39,16 грн. |

|

| Работник не виполнил норму при сдельной форме оплаты труда |

Если сумма начисленного дохода меньше МЗП, ЕСВ начисляем с минзарплаты

|

| Работнику выплачен аванс |

ЕСВ, который подлежит уплате, определяем исходя из фактической суммы зарплаты за первую половину месяца

|

| ГПД заключен:

|

|

| — с работником предприятия, для которого это место работы является основным |

С МЗП сравниваем общую базу начисления ЕСВ за месяц, в том числе и сумму вознаграждения за ГПД, которая относится к этому месяцу. Если база начисления ЕСВ < МЗП, рассчитываем дополнительную базу начисления ЕСВ и с нее уплачиваем взнос

|

| — с совместителем или с не работником предприятия (сторонним физлицом) |

Требование о ЕСВ с МЗП не применяем (см. консультацию эксперта ГФСУ в «Податки та бухгалтерський облік», 2016, № 13, с. 40)

|

| Работник часть месяца или весь месяц находился в оплачиваемом отпуске (ежегодный, «на детей», творческий, учебный, «чернобыльский») |

Для целей сравнения с МЗП переходные отпускные относим к месяцам, за которые они начислены (см. лист ГФСУ от 11.03.2015 р. № 5084/6/99-99-17-03-03-15). Если база начисления ЕСВ с учетом суммы отпускных, которая относится к отчетному месяцу, меньше МЗП, ЕСВ уплачиваем с минзарплаты (см. пример 2)

|

| Работник находился в отпуске без сохранения заработной платы, предоставленном согласно закона:

|

|

| — весь месяц, и база начисления ЕСВ в таком месяце равняется нулю |

Требование об уплате ЕСВ с МЗП не применяем

|

| — весь месяц или часть месяца, и в этом месяце ему были начислены выплаты, которые входят в базу начисления ЕСВ |

Исполняем требование про уплату ЕСВ с МЗП, если база начисления ЕСВ за отчетный месяц меньше МЗП. Исключение — отпуск «за свой счет», который предоставляется согласно с п. 18 ч. 1 ст. 25 Закона Украины «Про отпуска» от 15.11.96 р. № 504/96-ВР работникам на период проведения АТО в соответствующем пункте с учетом времени, необходимого, чтобы вернуться на место работы после принятия решения об остановке АТО (см. письма ГФСУ от 31.03.2015 г. № 6667/6/99-99-17-03-01-15 і от 18.06.2015 г. № 22001/7/99-99-17-03-01-17)

|

| Работник находился в отпуске по уходу за ребенком до 3 (6, 16, 18) лет:

|

|

| — весь отчетный месяц, и в этом месяце ему не начислялись выплаты, которые входят в базу начисления ЕСВ |

Отсутствует база начисления ЕСВ. Требование о ЕСВ с МЗП не применяем

|

| — весь отчетный месяц или часть месяца, и в этом месяце ему начислялись выплаты, которые входят в базу начисления ЕСВ |

Исполняем требование про ЕСВ с МЗП, если база начисления ЕСВ меньше МЗП

|

| Пример 2. Работник идет в ежегодный отпуск с 28 марта 2016 года на 24 календарных дня. Всю сумму отпускных предприятие начисляет наперед (в том месяце, в котором работник идет в отпуск). Сумма заработной платы за фактически отработанные дни марта — 1104,55 грн. Сумма отпускных за период ежегодного отпуска составляет 1121,04 грн., в том числе за 4 календарные дня марта — 186,84 грн., за 20 календарных дней апреля — 934,20 грн. Сумма заработной платы за фактически отработанные дни апреля — 450 грн. Отпускные относим к месяцам, за которые они начислены. Общая сумма мартовской зарплаты и отпускных, начисленных за дни отпуска этого месяца (1291,39 грн. (1104,55 грн. + 186,84 грн.)), ниже размера МЗП, установленной для этого месяца (1378 грн.). Поэтому предприятию за март необходимо рассчитать дополнительную базу начисления ЕСВ, чтобы выполнить требование о ЕСВ с МЗП. Ее величина будет равна: 1378 грн. - 1291,39 грн. = 86,61 грн. Общая сумма ЕСВ к уплате за март составит: (1104,55 грн. + 1121,04 грн. + 86,61 грн.) х 22 % : 100 % = 508,68 грн. После того, как будет начислена зарплата за апрель, проводим сравнительные расчеты по этому месяцу. Общая сумма заработной платы за апрель и отпускных, которые приходятся на этот месяц (1384,20 грн. (450 грн. + 934,20 грн.)), больше МЗП, что действует в апреле (1378 грн.). Поэтому ЕСВ этого месяца начисляем на фактическую базу начисления ЕСВ. Сумма ЕСВ к уплате за апрель составит: 450 грн. х 22 % : 100 % = 99,00 грн. |

|

| Доход, который включается в базу начисления ЕСВ, начисленный работнику-инвалиду, трудоустроенному: |

|

| — на предприятие |

ЕСВ начисляем на фактическую базу обложения ЕСВ. Требование о ЕСВ с МЗП не применяем (см. письмо ГФСУ от 14.02.2015 г. № 4979/7/99-99-17-03-01-17; далее — письмо № 4979)

|

| — у предпринимателя |

Исполняем требование про ЕСВ с МЗП, если база начисления ЕСВ меньше минималки

|

| Работник, трудоустроенный на предприятие, получил статус инвалида в середине отчетного месяца |

Требование о начислении ЕСВ с МЗП в таком месяце не применяем (см. консультацию эксперта ГФСУ в «Податки та бухгалтерський облік», 2015, № 28, с. 38)

|

| Работник часть месяца болел, а часть — работал |

Применяем требование о ЕСВ с МЗП, если база начисления ЕСВ меньше минималки (см. письмо № 4979)

|

| Переходящий больничный (начало и окончание временной нетрудоспособности припадают на разные месяцы) |

В месяце начала болезни работника ЕСВ начисляем на фактическую базу начисления ЕСВ, рассчитанную по такому сотруднику. Требование о ЕСВ с МЗП не начисляем. После получения листка нетрудоспособности для целей сравнения с МЗП больничные относим к месяцам, за которые их начисляли. Если после такого разделения больничных в месяце, за который они начислены, общий доход меньше МЗП, применяем требование о ЕСВ с МЗП (см. письмо № 4979)

|

| Работник болел весь месяц |

Если сумма начисленных больничных меньше МЗП, ЕСВ уплачиваем с минзарплаты (см. письмо № 4979)

|

| Работнице начислена помощь по беременности и родам

|

Для целей применения требования про ЕСВ с МЗП помощь по беременности и родам распределяем по месяцам, за которые ее начисляли. Если после распределения по месяцам и/или в последнем месяце отпуска в связи с беременностью и родами база начисления ЕСВ окажется меньше МЗП, рассчитываем в таком месяце дополнительную базу начисления ЕСВ и применяем правило об уплате ЕСВ с МЗП

|

| Работник отсутствовал на работе по неуважительной причине (прогул): |

|

| — весь отчетный месяц, и выплаты, которые входят в базу начисления ЕСВ, ему не начислялись |

Требование о ЄСВ с МЗП не применяем. Отсутствует база начисления ЕСВ

|

| — часть месяца или весь месяц, но в таком месяце ему начислялись выплаты, которые входят в базу начисления ЕСВ |

Применяем требование об уплате ЕСВ с МЗП, если база начисления ЕСВ в отчетном месяце меньше МЗП

|

| Собственник лично управляет предприятием согласно с уставом (с ним не заключен трудовой договор/контракт и он не получает за это вознаграждение (доход))

|

Требование о ЕСВ с МЗП к собственнику не применяем. Поскольку в этом случае между ним и предприятием отсутствуют трудовые отношения и любые выплаты, которые необходимо сравнивать с МЗП, собственник не получает. Значит, про начисление ЕСВ по нему можно не переживать (см. консультацию налоговиков в подкатегории 301.04.01 БЗ)

|