Оформление процедуры вложений в будущие основные средства или другие необоротные материальные активы в системе УПП. Какие варианты поступления активов существуют, - подробнее в нашей статье.

Вы уже работаете с УПП, но ее сложно поддерживать. Нужны изменения? Ищете программистов?

Мы предлагаем уникальную возможность: 10 часов наших услуг сопровождения.

За это время вы сможете решить актуальные вопросы и оцените комфорт работы с нами, определите ценность и свою потребность в услуге поддержки.

► Наши сертифицированные консультанты предоставят вам знания и опыт проведенных внедрений.

Попробуйте наше сопровождение уже сейчас

Вложения в будущие основные средства или другие необоротные материальные активы могут быть оформлены в системе УПП по нескольким схемам:

Покупка оборудования с оприходованием его на склад (включая дополнительные расходы по приобретению), затем ввод его в эксплуатацию без дополнительных затрат;

Покупка оборудования с оприходованием его на склад, передача оборудования со склада в монтаж (то есть перевод в разряд объектов строительства), дальнейшее накопление на объекте строительства затрат по монтажу будущего необоротного актива, затем ввод в эксплуатацию объекта строительства;

Покупка объекта строительства (то есть отнесение стоимости покупаемого оборудования на объект строительства и статью затрат), при необходимости дальнейшее накопление на объекте строительства затрат, затем ввод в эксплуатацию объекта строительства. Такую схему рекомендуется использовать при покупке объектов незавершенного строительства.

Рассмотрим более подробно эти варианты поступления активов.

Покупка оборудования с оприходованием его на склад

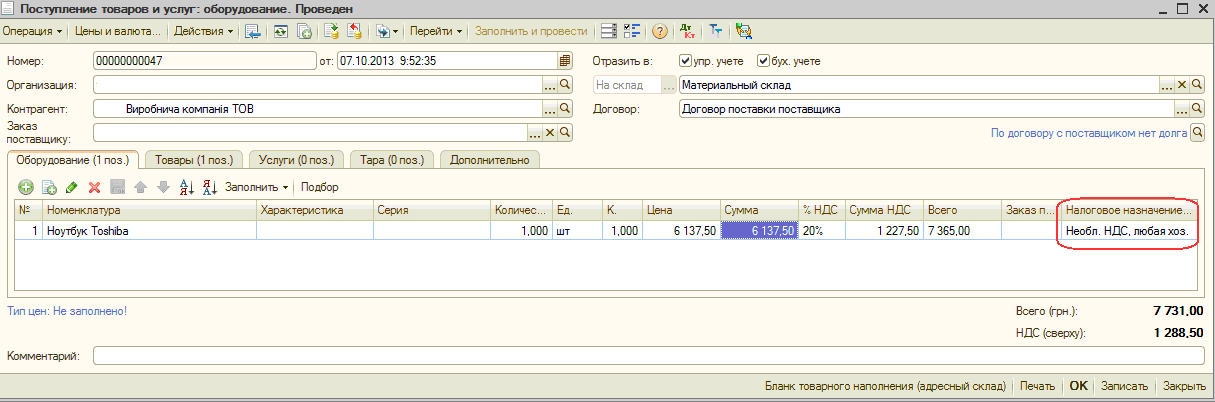

Такая операция оформляется документом «Поступление товаров и услуг» с видом операции «Оборудование». Для вызова на экран списка документов «Поступление товаров и услуг» необходимо левой кнопкой мышки нажать пункт главного меню Документы, в нем выбрать раздел Управление закупками и в этом разделе – непосредственно список документов Поступление товаров и услуг, как показано на изображении ниже.

Для добавления нового элемента списка необходимо в самом списке документов Поступление товаров и услуг левой кнопкой мыши нажать на значок меню «Создать», либо нажать клавишу «Ins». В открывшейся форме документа необходимо выбрать вид операции – «Оборудование».

Для корректного отражения в налоговом учете операции надо указать налоговое назначение (НДС) в зависимости от вида деятельности, где актив будет использоваться. Для непроизводственных основных средств указывается назначение «Необл. НДС, нехоз.» при этом не фиксируется налоговая стоимость.

Проведенный документ сформирует проводку по счету 1521 «Приобретение основных средств».

Стоимость купленного оборудования может быть увеличена на стоимость дополнительных расходов по приобретению или на стоимость таможенных расходов:

Если стоимость партий оборудования на складах должна быть увеличена за счет услуг сторонних организаций, то следует воспользоваться документом «Поступление доп. расходов», табличная часть «Оборудование»;

Если покупка оборудования осуществляется за пределами таможенной территории Украины, то увеличение стоимости партий на складах на стоимость таможенных расходов оформляется документом «ГТД по импорту».

Покупка оборудования, требующего монтажа

По правилам бухгалтерского учета оборудование, требующее монтажа, учитывается на счете 1521 «Приобретение основных средств». Для оприходования такого оборудования в программе используется документ «Поступление товаров и услуг» с видом операции «Оборудование», как описано в предыдущем пункте.

Приобретенные комплектующие вводятся в табличную часть на закладке «Оборудование». В колонке «Счет учета» для бухгалтерского учета следует указать счет 1521 «Приобретение основных средств». Для корректного отражения в налоговом учете операции надо указать налоговое назначение (НДС) в зависимости от вида деятельности, где актив будет использоваться.

После накопления комплектующих необоротного актива на счете 1521, необходимо передать их на один объект строительства.

Затраты, связанные со строительством или монтажом объектов основных средств, учитываются на счете 1522 «Изготовление основных средств». По правилам бухгалтерского учета, на этот счет относятся, в частности, затраты по монтажу оборудования, а также стоимость оборудования, переданного в монтаж. Затраты накапливаются на отдельных объектах строительства.

(Наименование объекта строительства удобно ввести такое же, как и у основного средства, по которому аккумулируются затраты или близкое к нему. Это облегчит поиск и повысит наглядность аналитической информации.)

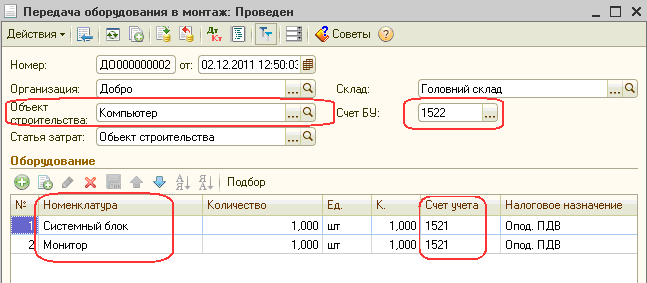

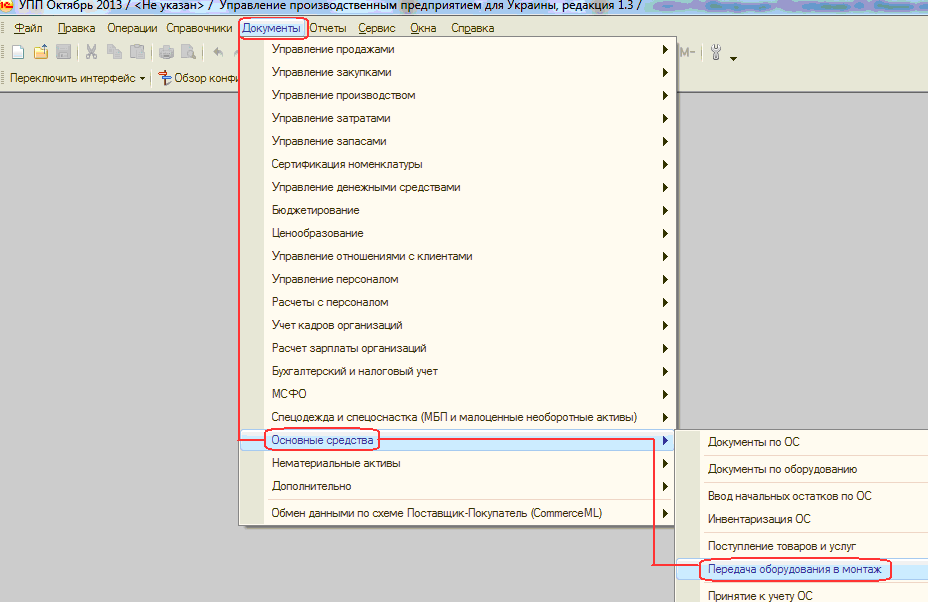

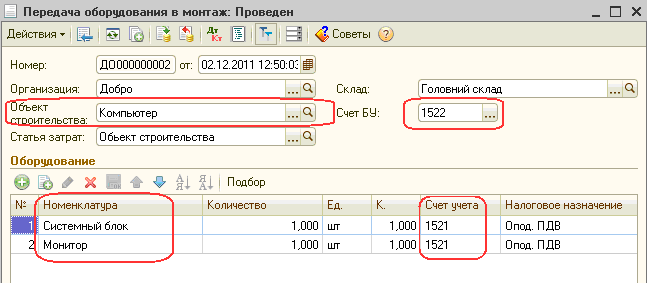

Для передачи оборудования в монтаж в программе следует использовать документ «Передача оборудования в монтаж». Пункт меню Документы – Основные средства – Передача оборудования в монтаж.

В шапке документа указывается объект строительства и статья затрат (используется для группировки расходов, отнесенных на объект строительства). Табличная часть документа заполняется оборудованием, передаваемым в монтаж.

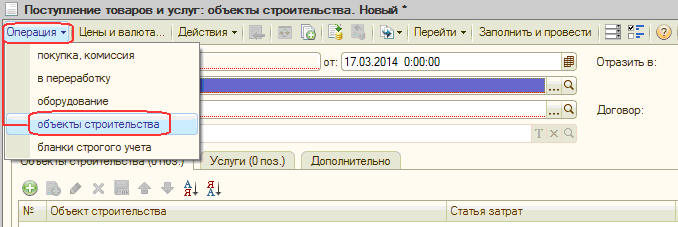

Покупка объекта строительства

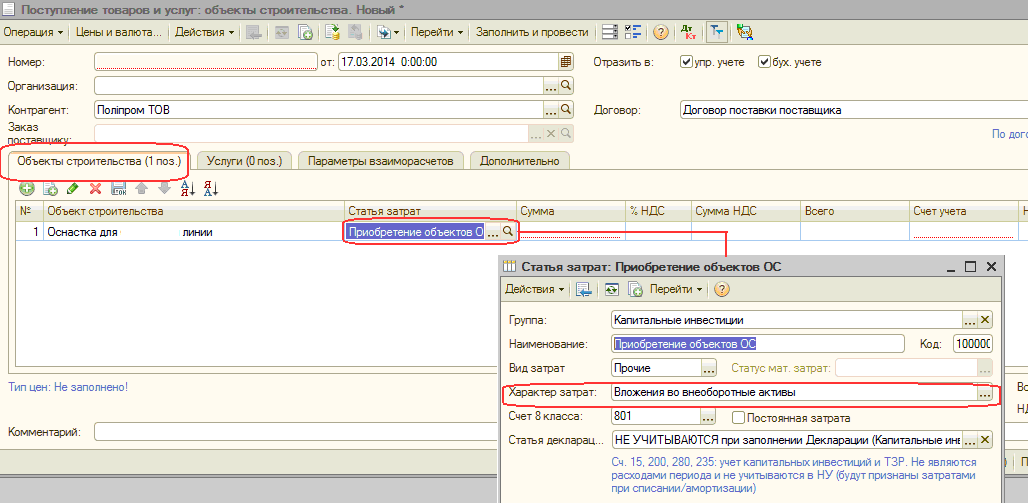

Покупка объекта строительства оформляется документом «Поступление товаров и услуг» с видом операции «Объекты строительства». В табличной части «Объекты строительства» указывается объект строительства, счет учета затрат по капитальным инвестициям (субсчета счет 15) и статья затрат с характером «Вложения во внеоборотные активы».

При проведении документа формируются проводки в дебет счетов 1522 «Изготовление основных средств» или 1532 «Изготовление других необоротных материальных активов» в разрезе объектов строительства и статей затрат.

Накопление затрат на объекте строительства.

Кроме непосредственной покупки объекта строительства, формировать его стоимость можно собственными силами и/или силами подрядчика. (Например, компьютер решено дополнить модемом). Собственные материальные затраты на изготовление объекта строительства отражаются:

Либо документом «Передача оборудования в монтаж»,

Либо документом «Требование-накладная». В этом случае списываемые материалы и оборудование следует списывать с разными видами операций «Материалы» и «Оборудование». В табличной части документа следует указать товар, стоимость которого будет относиться на объект строительства, и выбрать соответствующую статью затрат — «Объекты строительства». В колонке «Объекты строительства» нужно выбрать объект строительства, на который будет отнесена стоимость товара.

Накопление нематериальных затрат на создание объекта строительства, например, затраты по монтажу, изготовлению необоротного актива собственными силами или силами сторонней организации отражаются различными документами в зависимости от контекста операции:

Полученные услуги – документом «Поступление товаров и услуг» в табличной части «Услуги»,

Расходы через подотчетное лицо – документом «Авансовый отчет» на закладке «Прочее»,

Расходы по оплате труда работников, занятых в процессе создания – документами отражения зарплаты в учете и т.д. В документе «Отражение зарплаты в упр. учете» в качестве статьи затрат необходимо указать статью с характером затрат «Вложения во внеоборотные активы» и объект строительства, а в документе «Отражение зарплаты в регл. учете» счета учета строительства объектов основных средств и аналитику по объектам строительства.

Таким образом – на тех же субсчетах и такими же видами документов накапливаются расходы по модернизации, капитальному ремонту и другим улучшениям необоротных активов.

Запрос по автоматизации для TQM systems

Аналітик 1C / BAS "TQM systems" Ольга Чорнуха

1/6/2021 9:17:23 PM

УПП, Инструкции

Ваша заявка успешно отправлена!

Наши специалисты свяжутся с вами в течение 3-х календарных дней, но постараются связаться сегодня!

Вы будете получать полезные материалы о своей учетной системе, о бизнес-хаках по автоматизации, а также видео-ролики и интересные интервью с ИТ-специалистами