Доплата до мінімальної заробітної плати

З 1 січня 2017 р ввели таке поняття як доплата до мінімальної заробітної плати. У зв'язку з чим виникла необхідність в доплаті до мінімалки? По зарплаті яких працівників потрібно нараховувати доплату до мінімальної зарплати? Як розрахувати доплату? Як нараховувати доплати при мінімалці 3200? Чи включається вона до середньої зарплати, чи обкладається ЄСВ, ПДФО та ВЗ? Що входить і що ні? Як обчислюються сумісники? Кому можна не нараховувати? та ін.

Відповіді на ці питання за запитом "доплата до мінімалки", а також приклади, для Вас підготували експерти.

Додані приклади розрахунку ЗП. Оновлено 04.04.2017

Термінологія: визначення "доплата до мінімальної заробітної плати"

Отже, з'ясовуємо правила визначення доплати до мінімалки, яку потрібно нараховувати працівникам в певних випадках.

Для цього нам не обійтися без положень Закону про оплату праці, що встановлюють зобов’язання в нарахуванні доплати до МЗП:

ст. 3 Закону про оплату праці (у редакції Закону № 1774) сказано:

«Мінімальна заробітна плата — це встановлений законом мінімальний розмір оплати праці за виконану працівником місячну (годинну) норму праці.

Мінімальна заробітна плата встановлюється одночасно в місячному та погодинному розмірах.

Мінімальна заробітна плата є державною соціальною гарантією, обов’язковою на всій території України для підприємств усіх форм власності і господарювання та фізичних осіб, які використовують працю найманих працівників, за будь-якою системою оплати праці».

Крім того, ст. 31 Закону про оплату праці (у редакції Закону № 1774) говорить:

«Розмір заробітної плати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчим за розмір мінімальної заробітної плати.

При обчисленні розміру заробітної плати працівника для забезпечення її мінімального розміру не враховуються доплати за роботу в несприятливих умовах праці та підвищеного ризику для здоров’я, за роботу в нічний та надурочний час, роз’їзний характер робіт, премії до святкових і ювілейних дат.

Якщо нарахована заробітна плата працівника, який виконав місячну норму праці, є нижчою за законодавчо встановлений розмір мінімальної заробітної плати, роботодавець проводить доплату до рівня мінімальної заробітної плати, яка виплачується щомісячно одночасно з виплатою заробітної плати.

Якщо розмір заробітної плати у зв’язку з періодичністю виплати її складових є нижчим за розмір мінімальної зарплати, проводиться доплата до її рівня.

У разі укладення трудового договору на роботу на умовах неповного робочого часу, а також при невиконанні працівником у повному обсязі місячної (годинної) норми праці мінімальна заробітна плата виплачується пропорційно до виконаної норми праці.

Мінімальна заробітна плата у погодинному розмірі застосовується на підприємствах, в установах, організаціях незалежно від форми власності та у фізичних осіб, які використовують найману працю, у разі застосування погодинної оплати праці».

З 01.01.2017 р. МЗП отримала не лише новий зміст, а й новий розмір. Так, розмір місячної МЗП дорівнює 3200 грн., годинної — 19,34 грн. (ст. 8 Закону про Держбюджет-2017).

Головні тези закону

Які ж головні тези випливають із положень ст. 3 і 31 Закону про оплату праці? Ось вони.

ТЕЗА 1

- Якщо зарплата за повністю відпрацьовану місячну норму праці менша від установленого законодавством розміру мінімальної заробітної плати, то робляют доплату до рівня мінімальної заробітної плати

ТЕЗА 2

- При неповної зайнятості або не в повному обсязі відпрацьованому місяці, мінімальну заробітну плату розраховують і виплачують пропорційно виконаній нормі праці

ТЕЗА 3

- У поняття "мінімальна зарплата" включають практично всі складові зарплати , такі як оклад, доплати, надбавки, премії

ТЕЗА 4

- Є окремі види виплат, які в поняття "мінімальна зарплата" не включають

Усе це означає, що з 01.01.2017 р. щодо зарплати певних працівників виникає необхідність у нарахуванні доплати до рівня МЗП. Чому саме певних працівників? Та тому, що далеко не щодо всіх працівників ми зобов’язані нараховувати доплату. Тому важливо визначити працівників, які потенційно можуть потрапити до кола працівників, яким потрібно нараховувати доплату до МЗП.

«ПРОСІЮЄМО» ПРАЦІВНИКІВ

Спочатку наведемо категорії тих осіб, на яких вимога щодо нарахування доплати до мінімальної ЗП не поширюється.

Працівники, щодо яких не нараховується доплата до мінімальної зарабітнох плати

- Фізичні особи, які працюють за договорами цивільно-правового характеру, - щодо винагород за виконані роботи (надані послуги) за такими договорами

- Працівники, посадовий оклад яких вищеМПЗ (3200 грн). Наприклад, для працівників з оплатою за ЄТС це працівники, яким присвоєні тарифні розряди починаючи з 12-го (посадовий оклад - 3392 грн)

- Працівники, посадовий оклад яких менше мінімалки (3200 грн), але загальна сума зарплати (оклад + надбавки + премії) дорівнює або більше МПЗ

- Працівники, які не працюють увесь місяць. Незалежно від причин, чи то через хворобу, чи то в зв'язку з перебуванням у відпустці і т.п. Пояснення просте. Вони не виконали норму праці за місяць, тому у роботодавця немає обов'язку щодо нарахування доплати до рівня мінімальної заробітної плати.

Зверніть увагу! До кола осіб, щодо яких не потрібно виконувати вимогу про нарахування доплати до МЗП, жодні пільгові категорії працівників (такі як інваліди, пенсіонери та ін.) не входять.

А це означає: щодо зарплати таких працівників, як і щодо зарплати будь-яких інших працівників, у разі, якщо вона менше МЗП (3200 грн.), потрібно нараховувати доплату до МЗП.

Отже, потенційно до кола працівників, щодо яких потрібно виконувати вимогу про нарахування доплати до МЗП, входять ті працівники, посадовий оклад яких менше 3200 грн. Чому вони входять до цього кола потенційно? Якщо таким працівникам будуть нараховані ще й доплати та надбавки, премії, що включаються в поняття мінімальна заробітна плата, і загальна сума зарплати дорівнюватиме або перевищить 3200 грн., то доплату до МЗП нараховувати не потрібно.

Обов’язково варто згадати про працівників-сумісників (як внутрішніх, так і зовнішніх). Щодо них також може виникнути необхідність у нарахуванні доплати до рівня МЗП. Вони працюють на умовах неповного робочого часу, а отже, і рівень МЗП, нижче якого у таких працівників не може бути зарплата за сумісництвом, потрібно визначати пропорційно до відпрацьованого часу.

Тобто необхідність у нарахуванні доплати до рівня МЗП потрібно визначати окремо за основним місцем роботи і окремо — за сумісництвом (як зовнішнім, так і внутрішнім).

Наведемо далі категорії працівників, на яких поширюється правило нарахування доплати до МЗП.

Працівники, за якими нараховується доплата до мінімалки

- Працівники, зарплата (оклад + надбавки + доплати + премії) яких за відпрацьований повністю місяць менше 3200 грн

- Працівники-сумісники, зарплата (оклад + надбавки + доплати + премії) яких за відпрацьований місяць менше мінімальної зарплати (3200 грн), визначеної пропорційно відпрацьованому часу

- Працівники, які не виконали в повному обсязі місячну (годинну) норму праці (наприклад через хворобу), і зарплата яких (оклад + надбавки + доплати + премії) за місяць менше мінімальної ЗП, визначеної пропорційно нормі праці

Коло осіб, які потенційно підпадають під правило нарахування доплати до рівня МЗП, визначили. Тепер потрібно знати, як розрахувати доплату до рівня МЗП. А для цього в першу чергу потрібно визначити, що включається до суми зарплати для її порівняння з рівнем МЗП.

ЩО ВКЛЮЧАЄТЬСЯ ДО СУМИ ЗАРПЛАТИ ДЛЯ РОЗРАХУНКУ ДОПЛАТИ ДО РІВНЯ МІНІМАЛЬНОЇ

Зарплата за умовами трудового або колективного договору за виконану норму праці:

- Основна зарплата, зокрема винагороду за виконану роботу відповідно до встановлених норм праці за тарифними ставками (окладами), відрядними розцінками та посадовими окладами

- Доплати і надбавки до тарифних ставок (окладів) за:

- суміщення професій (посад)

- розширення зони обслуговування або збільшення обсягу робіт

- виконання обов'язків тимчасово відсутнього працівника

- інтенсивність праці

- керівництво бригадою

- високу професійну майстерність

- класність водіям (машиністам) транспортних засобів

- високі досягнення в роботі

- виконання особливо важливої роботи на певний строк

- знання та використання в роботі іноземної мови

- допуск до державної таємниці

- дипломатичні ранги, персональні звання службових осіб, ранги державних службовців, кваліфікаційні класи суддів

науковий ступінь

- доплата за ненормований робочий день

- за роботу в святкові і вихідні дні тощо.

- Премії (щомісячні, квартальні тощо) і винагороди, в тому числі за вислугу років, що мають систематичний характер

- Винагороди за підсумками роботи за рік, щорічні винагороди за вислугу років (стаж роботи)

- Индексація зарплати*

* 13.02.2017 Опубліковано лист Мінсоцполітики згідно якого індексація включається до МЗП: ".. сума індексації, визначена відповідно до пункту 5 Порядку проведення індексації грошових доходів населення, затвердженого постановою Кабінету Міністрів України від 17.07.2003 № 1078 (зі змінами), включається в виплати, які повинні враховуватися в заробітній платі при забезпеченні її мінімального розміру. " Повний текст листа тут: Мінсоцполітики від 13.02.2017 р .. № 317/0 / 101-17 / 282 Про включення індексації в МЗП.

При цьому раніше публікувалися інші суперечливі коментарі. Наприклад Держпраця Полтава опублікувала аргументи "чому не включати, а нараховувати поверх" роз'яснення з приводу індексації та доплати до МЗП, а інші констатували "що включається в суму розрахунку МЗП", наприклад Вінницька Держпраця.*

ЩО НЕ ВКЛЮЧАЄТЬСЯ ДО СУМИ ЗАРПЛАТИ ДЛЯ РОЗРАХУНКУ ДОПЛАТИ ДО РІВНЯ МІНІМАЛЬНОЇ

- Виплати, прямо зазначені в ст. 3 (1) Закону про оплату праці:

- Доплата за роботу в несприятливих умовах праці і підвищеного ризику для здоров'я (до таких виплат, насамперед, відносять доплату за роботу у шкідливих умовах праці за умовами атестації робочого місця)

При цьому * доплати за роботу у важких і шкідливих умовах праці і доплати за використання дезінфікуючих засобів і прибирання туалетів, не враховуються в зарплаті при забезпеченні її мінімального розміру. * згідно з листом Мінсоцполітики України від 15.02.2017 р. № 356/0/101-17/282

Увага! При цьому раніше Держпраці Вінниці опубліковало роз"яснення де констатує що 10% доплата за використання дезінфікуючих засобів включається до МЗП, що згодом нівелюється новим листом Мінсоцполітики України від 15.02.2017 р. № 356/0/101-17/282. Тобто

доплати за роботу у важких і шкідливих умовах праці і доплати за використання дезінфікуючих засобів і прибирання туалетів, не враховуються в зарплаті при забезпеченні її мінімального розмірую.

- Доплата за роботу в нічний час

- Доплата за роботу в надурочний час

- Надбавка за роз'їзний характер роботи

Премії до ювілейних та святкових дат

- Виплати, нараховані за невідпрацьований час:

- Відпускні (компенсація за невикористану відпустку)

- Лікарняні, декретні

- Оплата простою

- Оплата працівникам, які залучаються до виконання державних або громадських обов'язків, якщо вони виконуються в робочий час

Оплата курсів підвищення кваліфікації виходячи з середньої зарплати

- Виплати, що не залежать від виконаної працівником місячної (годинної) норми праці:

- Матеріальна допомога (на оздоровлення, для вирішення соціально-побутових питань)

Сума вихідної допомоги при припиненні трудового договору

- Винагорода за ЦПД.

- Така виплата не пов'язана з трудовими відносинами, тому на неї не поширюються норми трудового законодавства, а отже, винагороду за ЦПД не враховують в складі загальної суми доходів, які порівнюють з рівнем мінімальної зарплати, навіть якщо роботи за ЦПД виконує працівник установи

- Зарплата на роботі за внутрішнім сумісництвом

- Підсумувати зарплату за основним місцем роботи з зарплатою на роботі за сумісництвом, в тому числі і внутрішньому, не потрібно. Вимогу щодо оплати до рівня мінімальної заробітної плати слід виконувати окремо за основним місцем роботи і окремо на роботі за сумісництвом.

* Зверніть увагу! Не враховуються в загальній сукупній зарплаті працівника саме доплата за роботу в шкідливих і важких умовах праці за результатами атестації робочих місць та доплата працівникам, які використовують у роботі дезінфікуючі засоби, зайняті прибиранням туалетів. Підвищення посадового окладу за роботу у шкідливих і важких умовах праці та суми підвищення посадових окладів працівників, які працюють у гірських районах (постанова КМУ від 11.08.95 р. № 648), на думку фахівця Мінсоцполітики, враховуються у складі зарплати при зіставленні з МЗП. Детальніше про це — в газеті «Бюджетна бухгалтерія», 2017, № 1-2. При цьому раніще Держпраці Вінниці опубліковало роз"яснення де констатує що 10% доплата за використання дезінфікуючих засобів включається до МЗП, що згодом нівелюється новим листом Мінсоцполітики України від 15.02.2017 р. № 356/0/101-17/282. Тобто доплати за роботу у важких і шкідливих умовах праці і доплати за використання дезінфікуючих засобів і прибирання туалетів, не враховуються в зарплаті при забезпеченні її мінімального розміру.

** Див. також консультацію фахівця Мінсоцполітики в газеті «Бюджетна бухгалтерія», 2017, № 1-2.. Однак Держпраці наразі дає суперечливі роз"яснення. В деяких випадках аргументують нараховувати "зверху", як Держпраця Полтава, роз"яснення щодо індексації МЗП, а деякі констатують "що включється до МЗП", як Вінницька Держпраця, роз"яснення щодо доплати МЗП.

Таким чином, виплати, перелічені вище, не потрібно враховувати у складі загальної суми заробітної плати при порівнянні її з рівнем МЗП. Їх необхідно нарахувати «зверху» мінімального розміру місячної зарплати (3200 грн.) або розміру МЗП, визначеного пропорційно до виконаної норми праці.

Окремо зупинимося на оплаті періоду відрядження та її включенні до суми зарплати для розрахунку доплати до рівня МЗП. Для цього згадаємо норму трудового законодавства про оплату службового відрядження.

Так, згідно зі ст. 121 КЗпП працівникам, які направлені у службове відрядження, оплата праці за виконану роботу здійснюється відповідно до умов, визначених трудовим або колективним договором, і розмір такої оплати не може бути нижчим середнього заробітку. Тобто, щоб виконати цю вимогу, потрібно розрахувати і порівняти середньоденний та денний заробітки і оплатити період відрядження за найбільшим показником. При цьому зауважимо: як при розрахунку денного заробітку, так і при розрахунку середньоденного заробітку згідно з Порядком № 100 включається також і доплата до МЗП.

Якщо денний заробіток виявився вище середньоденного заробітку, то оплачувати період відрядження ми повинні як за звичайні робочі дні. А це означає: якщо працівникові належить доплата до МЗП за цей місяць, він її отримає в загальній сумі зарплати за місяць.

Якщо середньоденна зарплата за період відрядження виявилася більше денного заробітку (при розрахунку якого, до речі, включена вже доплата до МЗП за місяць відрядження), то середню зарплату за період відрядження не потрібно включати до загальної суми зарплати за місяць для порівняння її з МЗП. У цьому випадку рівень МЗП визначають пропорційно до відпрацьованих днів. І з цією сумою порівнюють зарплату за місяць, за винятком середнього заробітку за період відрядження.

Зверніть увагу: для держслужбовців за період відрядження завжди зберігають зарплату як за звичайний робочий день, тобто зарплату, передбачену умовами трудового договору (див. лист Мінсоцполітики від 08.11.2016 р. № 1584/13/84-16 // «Бюджетна бухгалтерія», 2016, № 45), за середнім заробітком період відрядження не оплачують. Тому оплата праці за дні перебування працівника у відрядженні бере участь у порівнянні загальної суми зарплати з рівнем МЗП.

Важливо! Виплати, обчислені за середнім заробітком, до суми зарплати для визначення доплати до МЗП не включаються.

Не можемо пройти повз таку досить типову ситуацію для бюджетних установ, як сторнування зарплати попереднього місяця у зв’язку з уточненням відпрацьованого часу (через хворобу).

Як у цьому випадку розрахувати доплату до рівня МЗП? Чи потрібно зменшувати зарплату поточного місяця (наприклад, за січень 2017 року) на суму відсторнованої зарплати за минулий місяць (грудень 2016 року) для порівняння її з МЗП?

На нашу думку, сума відсторнованої в січні 2017 року зарплати грудня не повинна впливати на розмір зарплати за січень для цілей визначення суми доплати до рівня МЗП. Адже вона не стосується зарплати за виконану норму праці поточного місяця — за січень 2017 року. До речі, такої ж думки дотримуються і фахівці Мінсоцполітики (див. також консультацію в газеті «Бюджетна бухгалтерія», 2017, № 1-2).

З виплатами, що включаються до суми зарплати для визначення доплати до МЗП, розібралися. Перейдемо до самого розрахунку доплати до МЗП.

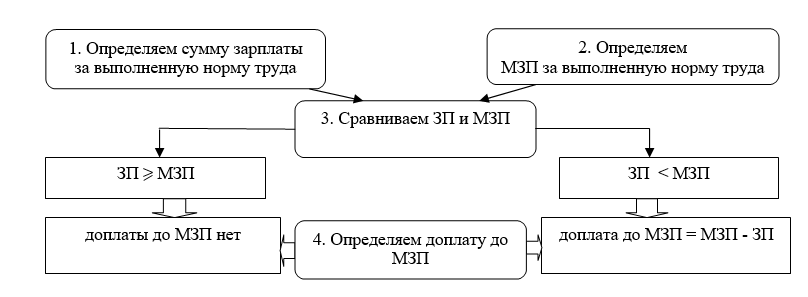

РОЗРАХОВУЄМО СУМУ ДОПЛАТИ ДО МІНІМАЛКИ

Далі на схемі наведемо порядок визначення суми доплати до мінімальної зарплатні.

Тобто при нарахуванні та виплаті зарплати за першу половину місяця (аванс) розраховувати і виплачувати доплату до МЗП не потрібно.

ДОПЛАТА ДО МІНІМАЛКИ: ВКЛЮЧАЄМО, ОПОДАТКОВУЄМО, ВІДОБРАЖАЄМО

|

Доплата до МЗП та її вплив на |

Пояснення |

|

включення до розрахунку |

| середньої зарплати згідно з Порядком № 100 |

Згідно з п. 3 Порядку № 100 при розрахунку середньої зарплати в усіх випадках її збереження враховуються: основна зарплата, доплати і надбавки (за надурочну роботу та роботу в нічний час; за суміщення професій та посад; за розширення зони обслуговування; за високі досягнення в праці; за умови та інтенсивність праці; за вислугу років) та інші доплати. До інших доплат належить і доплата до МЗП. Тому при обчисленні середньої зарплати для оплати відпускних, середнього заробітку за час відрядження, оплати за час виконання державних і громадських обов’язків, вихідної допомоги тощо доплату до рівня МЗП необхідно включати до розрахунку |

| середньої зарплати згідно з Порядком № 1266 |

До розрахунку середньої зарплати для обчислення сум лікарняних та декретних включаються виплати, які входять до ФОП та бази справляння ЄСВ (п. 7 Порядку № 1266). Отже, оскільки доплата до МЗП згідно з Інструкцією № 5 належить до ФОП та з її суми сплачується ЄСВ, вона враховується при обчисленні розміру страхових виплат, що обчислюються згідно з Порядком № 1266 (у тому числі при нарахуванні лікарняних та декретних) |

| денного заробітку |

Це стосується передусім розрахунку денного заробітку для оплати періоду відрядження. При розрахунку денного заробітку включаються всі елементи зарплати, які працівник отримає відповідно до умов трудового, колективного договору в місяці, в якому його направляють у відрядження: оклад, доплати, надбавки, премії, що мають постійний характер, тобто нараховані елементи зарплати за відпрацьовані ним дні. МЗП — це гарантована виплата працівнику, нижче за яку не може бути зарплата за виконану норму праці. Тому доплату до рівня МЗП включають у розрахунок денного заробітку |

| індексації зарплати |

Доплата до МЗП включається до ФОП у складі додаткової заробітної плати. Отже, вона включаються в суму зарплати для її індексації у разі, якщо у працівника настало право на індексацію. При цьому **сума індексації**, визначена відповідно до пункту 5 Порядку проведення індексації грошових доходів населення, затвердженого постановою Кабінету Міністрів України від 17.07.2003 р № 1078 (зі змінами), **включається в виплати, які повинні враховуватися в заробітну плату при забезпеченні її мінімального розміру **. [Про це 13.02.2017 опубліковано роз'яснення Мінсоцполітики] (//tqm.com.ua/ua/likbez/ualaws/indeksatsiya-zarobitnoi-platy-1c)

При цьому раніше Держпраця надавала суперечливі пояснення з цього приводу. У деяких випадках аргументують нараховувати "зверху", як Держпраця Полтава, роз"яснення щодо індексації МЗП, а деякі констатують "що включється до МЗП", як Вінницька Держпраця, роз"яснення щодо доплати МЗП.

|

|

оподаткування |

| ПДФО (18 %), ВЗ (1,5 %), ЄСВ (22 %) |

Доплата до МЗП — зарплатна виплата. Згідно з п.п. 2.2.1 Інструкції № 5 вона включається до складу додаткової зарплати ФОП. Тому така доплата у складі заробітної плати обкладається ЄСВ, ПДФО та ВЗ у загальному порядку |

| ПСП |

Доплата до рівня МЗП враховується при визначенні права працівника на ПСП, тобто включається до суми зарплати з метою зіставлення із 2240 грн., а для ПСП «на дітей» для одного з батьків — при зіставленні зарплати з 2240 грн., помноженої на кількість дітей |

| Сплата ЄСВ з МЗП |

Доплата до МЗП у складі загальної суми зарплати + лікарняні + декретні + винагороди за договорами ЦПД враховюється при порівнянні бази оподаткування ЄСВ з МЗП (3200 грн.) та виконанні вимоги законодавства щодо сплати ЄСВ з МЗП. Пам’ятайте: сплата ЄСВ з МЗП обов’язкова за базою оподаткування ЄСВ основних працівників — неінвалідів |

|

відображення у звітності |

| Податковий розрахунок за формою № 1ДФ |

Доплату до МЗП відображають у Податковому розрахунку за формою № 1ДФ однією сумою разом із зарплатою за відпрацьований час з ознакою доходу «101» |

| Звіт за формою № Д4 |

У таблиці 6 Звіту за формою № Д4 таку доплату також слід відобразити в одному рядку із заробітною платою |

Приклади

Тепер розглянемо умовні приклади розрахунку доплати до рівня МЗП.

Повна зайнятість. Доплат, надбавок і премій немає.

Приклад 1. Повна зайнятість. Доплат, надбавок і премій немає. Посадовий оклад працівника дорівнює 1888 грн. (повна зайнятість). Доплат, надбавок та премій немає. У січні 2017 року такий працівник відпрацював усі дні, передбачені графіком роботи.

За січень працівнику нарахують оклад у повному розмірі — 1888 грн. Але оскільки з 01.01.2017 р. МЗП становить 3200 грн. і нарахована зарплата за повністю виконану місячну норму праці (повністю відпрацьований місяць) не може бути нижче МЗП, то працівнику нараховують доплату до МЗП.

Розрахуємо розмір такої доплати:

3200 - 1888 = 1312 грн.

Отже, за січень 2017 року сума зарплати за повністю відпрацьований місяць становитиме:

1888оклад + 1312доплата до МЗП = 3200 грн.

Приклади розрахунку в програмі 1С:Підприємство 8 тут ..

Зарплата за основним місцем роботи при "неповній ставці" менше мінімальної заробітної плати

Для співробітників, які працюють на умовах неповного робочого часу:

Приклад 2. наданий газетою "Все про бухгалтерский облік"

Приклад 2. Працює 4 години на день

Оклад працівника, який трудиться в умовах неповної зайнятості (4 год на день) за основним місцем роботи, — 2200 грн. Норми робочого часу за основним місцем роботи співробітник не виконує, та оплачувати його працю слід пропорційно до фактично відпрацьованому часу. За січень співробітник відпрацював 80 годин.

Отже, відповідно до ст. 31 Закону про оплату праці такому працівнику слід пропорційно нарахувати і зарплату (виходячи з окладу), і доплату до мінзарплати (оскільки мінімалка перевищує оклад).

Зарплата працівника згідно з окладом:

2200 грн : 159 год х 80 год = 1106,92 грн.

Доплата, виходячи із розміру мінімалки:

(3200 грн - 2200 грн) : 159 год х 80 год = = 503,14 грн.

Усього роботодавець повинен нарахувати співробітнику за січень 2017 р.:

1106,92 грн + 503,14 грн = 1610,06 грн.

Оскільки йдеться про місяць, у якому співробітник перебував у трудових відносинах із роботодавцем за основним місцем роботи, то за базу для нарахування єдиного внеску править мінзарплата (а не оклад працівника чи фактично нарахована зарплата).

Тому роботодавець щодо такого співробітника повинен:

а) нарахувати єдиний внесок на фактично нараховану зарплату:

1610,06 грн х 22% = 354,21 грн;

б) провести доплату до розміру мінімального страхового внеску:

(3200 грн - 1610,06 грн) х 22% = 349,79 грн.

Отже, за згаданих передумов роботодавець сплачує єдиний внесок у мінімальному розмірі — 704 грн (354,21 грн + 349,79 грн), незважаючи на те що працівнику нарахують зарплату в сумі, меншій ніж 3200 грн.

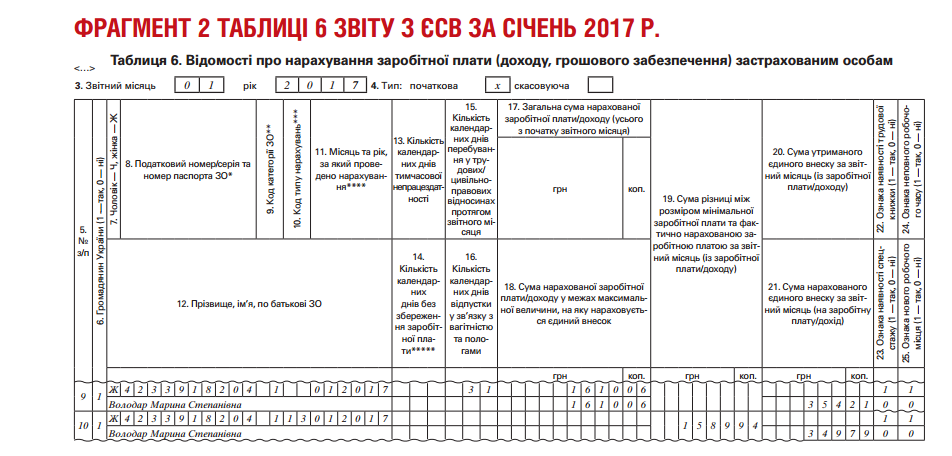

Нараховані щодо працівника суми "засяють" у таблиці 6 Звіту з ЄСВ записами у двох рядках: у першому — відображають інформацію щодо фактично нарахованого співробітнику заробітку, у другому — донарахування єдиного внеску за мінзарплатним правилом (див. фрагмент 2).

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Частина місяця відпустка або лікарняний: як розрахувати доплату до мінзарплати

У ситуації, коли людина частину місяця перебував у відпустці або на лікарняному:

Коли працівник частину місяця був у відпустці або хворів, і при цьому його ставка (оклад) менша ніж мінзарплата, обов'язково слід перевірити, чи треба йому нарахувати та виплатити доплату до розміру мінзарплати. Коли ставка (оклад) перевищує мінзарплату, про доплату можна забути.

У подібній ситуації керуйтеся такими правилами:

1) ані суму відпускних, ані суму лікарняних (у т.ч. оплати перших п'яти днів хвороби), декретних та інших виплат за невідпрацьований час не враховують у заробітку під час порівняння нарахованої зарплати з показником мінзарплати. Хоч такого ніде прямо не сказано, але такого висновку дозволяє дійти загальна логіка ст.ст. 3 та 31 Закону про оплату праці (для лікарняних і декретних також на користь вказаного говорить те, що це не зарплатні виплати);

2) коли працівник не виконав місячну норму праці через відпустку, хворобу тощо, то оплату його праці проводять пропорційно до виконаної норми праці. А отже, й показник, з яким треба порівнювати нараховану зарплату, треба обчислити пропорційно до відпрацьованого часу. Вказували на це у своєму роз'ясненні й спеціалісти Мінсоцполітики[1].

Розглянемо два невеличких приклади.

Приклади надано газетою "Все про бухгалтерский облік"

Приклад 3. Відпустка + свята + оклад

Працівник перебував у відпустці з 3 по 27 січня (7 січня — святковий день). При цьому йому в грудні було нараховано 2800 грн відпускних за січень. Крім того, за відпрацьовані в січні 16 годин (зі 159 р.год) йому було нараховано 301,89 грн зарплати (оклад працівника з 01.01.17 р. — 3000 грн).

Обчислюємо показник, із яким слід порівнювати в даному випадку зарплату працівника за відпрацьований час:

3200 грн : 159 р.год х 16 р.год = 322,01 грн.

З огляду на неї з'ясовуємо, що сума доплати до розміру мінзарплати за січень становить 20,12 грн (322,01 грн - 301,89 грн).

У цілому ж зарплата за січень становитиме 3122,01 грн (301,89 грн + 20,12 грн + 2800 грн), а значить, під час нарахування зарплати і обкладення її єдиним внеском потрібно виконати мінзарплатне правило й додатково нарахувати єдиний внесок на 77,99 грн (3200 грн - 3122,01 грн).

Зверніть увагу: коли ви в розрахунковому періоді чи в періоді відпустки підвищували зарплату працівників, слід пригадати про виконання приписів п. 10 Порядку № 100 щодо коригування середнього заробітку за час відпустки.

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Приклад 4. Лікарняний + премія + оклад

Працівник хворів з 23 по 31 січня й надав лікарняний у лютому. За відпрацьовані в січні 103 години (зі 159 р.год) йому було нараховано 1684,28 грн зарплати за окладом (оклад працівника з 01.01.17 р. — 2600 грн) плюс щомісячна премія — 400 грн. Лікарняні бкде нараховано в лютому.

Обчислюємо показник, із яким слід порівнювати в даному випадку зарплату працівника за відпрацьований час:

3200 грн : 159 р.год х 103 р.дн. = 2072,96 грн.

З огляду на те, що разом зарплата за окладом та премія (1684,28 грн + 400 = 2084,28 грн) більші за розрахунковий показник, суму доплати до розміру мінзарплати за січень не нараховують.

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Приклад 5. Відпустка за свій рахунок + оклад + премія

З 3 по 6 січня 2017 року працівник був у відпустці без збереження зарплати згідно зі ст. 26 Закону про відпустки. Його посадовий оклад — 2320 грн. Крім цього, йому нарахували щомісячну премію в розмірі 500 грн.

Спершу визначимо рівень МЗП, з яким порівнюватимемо нараховану працівнику зарплату за січень 2017 року. Оскільки працівник відпрацював цей місяць не повністю, то суму МЗП ми визначаємо пропорційно до відпрацьованого часу:

3200 грн. : 20 роб. дн. х 16 роб. дн. = 2560 грн.,

де 3200 — МЗП, встановлена з 01.01.2017 р., грн.;

20 — число днів, передбачених графіком роботи за січень 2017 року;

16 — кількість фактично відпрацьованих днів у січні 2017 року (з 3 по 6 січня — відпустка «за свій рахунок»).

Далі розрахуємо зарплату, яку отримає працівник за відпрацьовані в січні дні:

1856оклад + 500премія = 2356 грн.,

де 1856 — оплата по окладу за відпрацьовані в січні дні (2320 грн. : 20 роб. дн. х 16 роб. дн.);

500 — щомісячна премія.

Зверніть увагу: щомісячна премія, нарахована в січні (500 грн.), також бере участь у порівнянні з рівнем МЗП. Тому з рівнем МЗП слід порівняти всю суму зарплати за відпрацьований час, нараховану працівнику за січень 2017 року (2356 грн.).

Розмір доплати до МЗП за січень 2017 року складе:

2560 - 2356 = 204 грн.

Отже, загальна сума зарплати працівника у січні 2017 року становитиме:

1856оклад + 500премія + 204 доплата до МЗП = 2560 грн.

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Приклад 6. Лікарняний + оклад

Посадовий оклад працівника дорівнює 2320 грн. (повна зайнятість). Доплат, надбавок та премій немає. З 16 по 20 січня 2017 року він хворів. Сума лікарняних становить 377 грн.

Спершу визначимо рівень МЗП, з яким порівнюватимемо нараховану працівнику зарплату за січень 2017 року. Оскільки працівник відпрацював цей місяць не повністю, то суму МЗП треба визначати пропорційно до відпрацьованого часу:

3200 грн. : 20 роб. дн. х 15 роб. дн. = 2400 грн.,

де 3200 — МЗП, встановлена з 01.01.2017 р., грн.;

20 — число днів, передбачених графіком роботи за січень 2017 року;

15 — кількість фактично відпрацьованих днів у січні 2017 року (з 16 по 20 січня — лікарняний).

Далі визначимо суму доплати до рівня МЗП.

Врахуйте: у порівнянні з визначеною сумою МЗП братиме участь тільки зарплата за відпрацьований час, суму лікарняних у розрахунок не включаємо.

Розрахуємо доплату до МЗП:

2400 - 1740 = 660 грн.,

де 1740 — сума зарплати за відпрацьований час у січні 2017 року (2320 грн. : 20 роб. дн. х 15 роб. дн.).

Загальна сума нарахованого доходу працівника у січні 2017 року становитиме:

1740оклад + 377лікарняні + 660доплата до МЗП = 2777 (грн.).

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Доплати працівникам з годинною тарифною ставкою

У разі, якщо працівнику встановлена годинна тарифна ставка:

Ключове питання в тому, на який показник орієнтуватися — годинний, місячний чи слідкувати за дотриманням і того, і іншого? Ось що читаємо в ч. 6 ст. 31 Закону про оплату праці: "Мінімальна заробітна плата у погодинному розмірі застосовується… у разі застосування погодинної оплати праці". Однозначно можна сказати: якщо працівникам встановлено годинні ставки, неодмінно слід дотримуватися годинної мінімалки. Водночас процитована норма не означає, що стосовно таких працівників на місячну мінімалку можна не зважати. Тому наша порада: подбайте, аби щодо співробітників із годинними ставками було дотримано як годинну, так і місячну мінзарплату (принаймні доки не з'являться уточнення в законодавстві або хоча б роз'яснення Мінсоцполітики). Тоді можна бути впевненим, що контролери не закидатимуть роботодавцеві порушення мінгарантій. Тим паче особливої мороки в розрахунках не додається. Адже через коливання місячних норм часу в одних місяцях 2017 року суттєвішу гарантію забезпечує годинна мінімалка (19,34 грн), у інших — місячна (3200 грн). З огляду на це в січні, лютому та із квітня по червень 2017 р. радимо орієнтуватися на місячну мінзарплату (годинна мінімалка дотримається "автоматично"). А в березні та з липня по грудень 2017 р. достатньо перевіряти дотримання годинного показника.

Приклади надано газетою "Все про бухгалтерский облік"

Приклад 7. Годинна тарифна ставка

Працівнику встановлено годинну тарифну ставку — 14 грн, працює на умовах неповного робочого дня (4 години на день). У січні 2017 р. він відпрацював усі передбачені графіком 80 годин (норма січня — 159 годин).

Основна зарплата за січень становить:

80 год х 14 грн = 1120 грн.

Окрім того, у січні, згідно з Положенням про преміювання, йому нарахували виробничу премію — 300 грн. Індексації в січні не виникає.

Визначимо розмір мінзарплати за місяць для цього працівника (відштовхуємося від місячного показника, бо в січні 2017 р. він забезпечує суттєвішу суму, ніж годинна мінімалка):

3200 грн : 159 год х 80 год = 1610,06 грн.

Розмір доплати до мінзарплати дорівнює:

1610,06 грн - 1120 грн - 300 грн = 190,06 грн.

Усього за січень працівникові нарахують заробіток у сумі 1610,06 грн (1120 грн + 300 грн + + 190,06 грн).

А тепер погляньмо на обчислення за показником годинної мінзарплати — 19,34 грн (актуально для березня та липня — грудня 2017 р.).

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Приклад 8. Годинна тарифна ставка + премія

Годинна тарифна ставка працівника — 12,50 грн. Він працює неповний робочий день (3 години на день) і у березні 2017 р. відпрацював усі, передбачені його графіком, 66 годин. Окрім того, у березні за умовами колдоговору йому нарахували виробничу премію — 330 грн. Індексації в березні в нього немає.

Основну зарплату нарахують у сумі:

12,50 грн х 66 год = 825 грн.

Мінімальна зарплата за березень для нього за цих обставин дорівнює:

19,34 грн х 66 год = 1276,44 грн.

Доплату до мінзарплати слід нарахувати в розмірі:

1276,44 грн - 825 грн - 330 грн = 121,44 грн.

Усього за березень нарахують 1276,44 грн: (825 грн + 330 грн + 121,44 грн).

Водночас логіку розрахунку доплати в подібній ситуації можна побудувати й по-іншому.

Фактична оплата в розрахунку на одну годину становить:

(825 грн + 330 грн) : 66 год = 17,50 грн.

Доплата до розміру мінзарплати дорівнює:

(19,34 грн - 17,50 грн) х 66 год = 121,44 грн.

Понаднормова робота і доплата до мінімалки

При понаднормовій роботі:

Оплата понаднормової роботи має проводитися понад розмір мінзарплати — такого висновку ми дійшли з огляду на положення ст. 31 Закону про оплату праці.

При цьому варто мати на увазі, що зважаючи на положення ст. 106 КЗпП:

- за погодинною системою оплати праці роботу в надурочний час оплачують у подвійному розмірі годинної ставки;

- за відрядною системою оплати праці за роботу в надурочний час виплачують доплату в розмірі 100% тарифної ставки працівника відповідної кваліфікації, оплата праці якого здійснюється за погодинною системою, — за всі відпрацьовані надурочні години.

У разі підсумованого обліку робочого часу оплачують як надурочні години, години, відпрацьовані понад установлений робочий час в обліковому періоді, у порядку, передбаченому ч.ч. 1 і 2 ст. 106 КЗпП. У будь-якому разі компенсація надурочних робіт шляхом надання відгулу не допускається.

З огляду на викладене наведемо приклад оплати надурочної роботи. Зверніть увагу: оплату надурочних годин обчислюємо від "голої" тарифної ставки, незважаючи на розмір доплати до мінзарплати.

Приклад надано газетою "Все про бухгалтерский облік"

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Приклад 9. Оклад + понаднормові

Працівник у січні 2017 р. був залучений до виконання роботи в понаднормовий час — відпрацював 163 години замість 159. Оклад — 2500 грн.

Обчислимо зарплату за січень:

За окладом — 2500 грн.

Доплата за надурочну роботу:

2500 грн : 159 год х (163 год - 159 год) х 2 = 125,79 грн.

- Доплата до розміру мінзарплати:

3200 грн - 2500 грн = 700 грн.

- Усього зарплата:

2500 грн + 125,78 грн + 700 грн = 3325,79 грн.

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Доплата до мінімальної ЗП при сумованому обліку

При сумованому обліку робочого часу:

Слід зважати на те, що в разі застосування підсумованого обліку надурочні години підраховують та оплачують після завершення облікового періоду (або при звільненні). Тож якщо, наприклад, у першому місяці облікового періоду особа відпрацювала більшу кількість годин, аніж передбачено місячною нормою, то доплату за надурочність (яка, згідно із ч. 2 ст. 31 Закону про оплату праці, виплачується понад мінімалку) у такому місяці взагалі не нараховують.

Приклад розрахунку доплати за наявності понаднормово відпрацьованого часу — у газеті "Все про бухгалтерський облік" № 7 за 2017 рік, стор. 23.

Крім того, у разі підсумованого обліку неодмінно має спрацьовувати ч. 5 ст. 31 Закону про оплату праці: при невиконанні в повному обсязі місячної норми праці мінзарплату застосовують пропорційно до виконаної норми. І тут уточнимо: місячна норма — це обрахований за календарем показник (наприклад, для січня за 40-годинним робочим тижнем — 159 годин), аж ніяк не та кількість годин, яка передбачена графіком змінності для співробітника в цьому місяці.

Тому переконані: якщо людина відпрацьовує всі передбачені графіком години, але це буде менше місячної норми, то мінзарплату потрібно зменшувати пропорційно до норми. Щоправда, у роз'ясненні Мінсоцполітики[1] читаємо: "Якщо робота при підсумованому обліку робочого часу виконується в межах встановленої працівнику тривалості робочого часу, яка є меншою нормальної тривалості робочого часу, відповідно до графіку роботи, йому нараховується заробітна плата у розмірі не нижчому від мінімальної заробітної плати". Схоже, компетентне відомство вважає, ніби пропорційне зменшення показника мінзарплати в такому разі не потрібне.

Але, як ми щойно з'ясували, насправді є всі підстави для зменшення мінімалки й у подібних випадках.

Приклад надано газетою "Все про бухгалтерский облік"

Приклад 10. Відпрацьовано весь час за графіком, але менше місячної норми

У працівника підсумований облік робочого часу, обліковий період — квартал. Місячна тарифна ставка — 2200 грн. У січні 2017 року він відпрацював усі передбачені графіком 11 робочих змін по 12 годин, плюс вийшов на одну 12-годинну зміну поза графіком. Усього в січні відпрацював 144 години, у тому числі — 48 годин у нічний час. Норма робочого часу січня — 159 год. Доплата за години роботи в нічний час — 20% тарифної ставки.

Оплата однієї години для цього працівника становить:

2200 грн : 159 год = 13,84 грн.

Основну зарплату за січень нараховано в розмірі:

13,84 грн х 144 год = 1992,96 грн.

Доплата за роботу в нічний час (її, нагадаємо, згідно із ч. 2 ст. 31 Закону про оплату праці, виплачують понад мінімальну оплату):

13,84 грн х 20% х 48 год = = 132,86 грн.

Розмір мінзарплати, яку мають виплатити цьому працівнику в січні, становить:

3200 грн : 159 год х 144 год = = 2898,11 грн.

Доплата до розміру мінзарплати становить:

2898,11 грн - 1992,96 грн = = 905,15 грн.

Усього за січень слід нарахувати:

1992,96 грн + 905,15 грн + + 132,86 грн = 3030,97 грн.

А коли б мінзарплату пропорційно не зменшували, то за місяць нарахували б 3200 грн.

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Приклад 11. Обчислення доплати в місяці нарахування оплати за надурочну роботу

У працівника підсумований облік робочого часу з квартальним обліковим періодом, працює за схемою "доба роботи — три доби відпочинку". Йому встановлено годинну тарифну ставку — 16 грн. У березні 2017 р. він відпрацював усі передбачені графіком сім 24-годинних змін (усього — 168 годин), із них у нічний час — 56 год. До того ж 16 годин роботи однієї зі змін припала на святковий день — 8 березня. Доплата за години роботи в нічний час — 20% тарифної ставки.

Основна зарплата за березень:

16 грн х 168 год = 2688 грн.

Доплата за роботу в нічний час (зважайте: виплачують її понад мінімальну оплату):

16 грн х 20% х 56 год = = 179,20 грн.

Доплата за роботу у святковий день — 256 грн (16 грн х 16 год).

Окрім того, оскільки березень — останній місяць облікового періоду, слід підрахувати кількість надурочних годин. У січні співробітник відпрацював 192 год, у лютому та березні — по 168 год, а норми на ці місяці — 159 год, 160 год та 175 год. Відповідно, кількість годин надурочної роботи — 34 год (192 год+ 168 год + 168 год - - 159 год - 160 год - 175 год).

Оплата надурочної роботи (нагадаємо: її згідно з ч. 2 ст. 31 Закону про оплату праці оплачують понад мінімальну оплату):

16 грн х 34 год = 544 грн.

Оскільки у працівника годинна ставка, розмір мінімальної зарплати, яку мають йому забезпечити в березні, визначаємо за годинним показником у розрахунку на місяць:

19,34 грн х 175 грн = 3384,50 грн.

Обчислюємо розмір доплати до мінімалки:

3384,50 грн - 2688 грн - 256 грн = 440,50 грн.

Усього в березні буде нараховано:

2688 грн + 256 грн + 440,50 грн + + 179,20 грн + 544 грн = 4107,70 грн.

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Приклад 12. Оклад + нічний час + робота в свята

Сторож (місячний оклад — 1600 грн.) у січні 2017 року відпрацював 192 години, у тому числі в нічний час — 64 години і у святковий день — 6 годин. Для такого працівника встановлено підсумовуваний облік робочого часу. Місячна норма робочого часу в січні 2017 року для нього дорівнює 192 години. У колективному договорі передбачена доплата за роботу в нічний час у розмірі 40 % посадового окладу (годинної ставки).

Спершу визначимо суму заробітної плати, нарахованої за відпрацьований час за умовами трудового договору. Сторож відпрацював усі години, передбачені його графіком роботи, тому розмір посадового окладу за відпрацьований час становитиме 1600 грн.

Крім того, він відпрацював у січні 64 години в нічний час та 6 годин у святковий день (планувалося графіком роботи). Визначимо розмір доплати за таку роботу.

Сума доплати працівнику за роботу в нічний час у січні 2017 року становитиме:

8,33 грн. х 64 год х 40 % = 213,25 грн.,

де 8,33 — годинна тарифна ставка працівника в січні 2017 року (1600 грн. : 192 год).

Оскільки робота у святковий день проводилася в межах місячної норми робочого часу, оплата за роботу у святковий день здійснюється в одинарному розмірі годинної ставки вище окладу. Сума доплати за роботу у святковий день становитиме 49,98 грн. (8,33 грн. х 1 х 6 год).

Таким чином, зарплата за відпрацьований час у січні 2017 року дорівнюватиме 1863,23 грн. (1600 + 213,25 + 49,98).

Водночас порівнювати з рівнем МЗП слід не всю зарплату за січень за відпрацьований час, а тільки зарплату в розмірі 1649,98 грн. (1600оклад + 49,98доплата за роботу у святковий день). Доплата за роботу в нічний час (213,25 грн.) у порівнянні участі не братиме, її нараховують «зверху» МЗП.

Оскільки працівник виконав місячну норму праці (відпрацював усі дні, передбачені графіком його роботи), то зіставлятимемо з МЗП, що дорівнює 3200 грн.

Визначимо суму доплати до МЗП:

3200 - 1649,98 = 1550,02 (грн.).

Загальна сума зарплати за січень 2017 року становитиме:

1600оклад + 213,25доплата за роботу в нічний час + 49,98доплата за роботу у святковий день + 1550,02доплата до МЗП = 3413,25 грн.

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Доплата до мінімальної для зовнішніх сумісників

Приклад 13. В установі працює працівник-інвалід на 0,25 ставки (зовнішній сумісник). Його посадовий оклад з урахуванням зайнятості — 400 грн. (1600 грн. х 0,25 ставки). Доплат, надбавок, премій немає.

Якщо з фізичною особою було укладено трудовий договір, то у разі, коли її зарплата за виконану місячну норму праці менша мінімальної, роботодавець зобов’язаний виконувати вимогу щодо розміру зарплати не нижче МЗП. Тобто жодних винятків для пільгових категорій працівників немає. У наведеному прикладі працівник є інвалідом. Також він є зовнішнім сумісником. При цьому його зарплата менше МЗП. Тому щодо його зарплати потрібно буде виконувати вимогу про доплату до рівня МЗП.

Визначимо рівень МЗП з урахуванням зайнятості працівника:

3200 грн. х 0,25 = 800 грн.

Сума доплати до рівня МЗП становитиме:

800 - 400 = 400 грн.,

де 400 — зарплата за повністю відпрацьований місяць з урахуванням зайнятості працівника.

Загальна сума зарплати працівника-інваліда (зовнішнього сумісника) у січні 2017 року становитиме:

400оклад + 400доплата до МЗП = 800 грн.

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Для внутрішніх сумісників

Приклад 14. Працівник працює на 0,75 ставки гардеробником (основне місце роботи) і на 0,25 ставки прибиральником службових приміщень (внутрішній сумісник). Посадовий оклад за основною посадою з урахуванням зайнятості — 1200 грн. (1600 грн. х 0,75 ставки), на посаді за сумісництвом — 400 грн. (1600 грн. х 0,25 ставки). Також за основним місцем роботи в січні 2017 року працівнику нарахували премію до ювілею у сумі 500 грн., а на роботі за сумісництвом — доплату за використання деззасобів у розмірі 10 % від посадового окладу (40 грн.). У січні працівник відпрацював усі дні.

Увага! Раніше Держпраці Вінниці опубліковало роз"яснення де констатує що 10% доплата за використання дезінфікуючих засобів включається до МЗП, що згодом нівелюється новим листом Мінсоцполітики України от 15.02.2017 г. № 356/0/101-17/282. Тобто доплати за роботу у важких і шкідливих умовах праці і доплати за використання дезінфікуючих засобів і прибирання туалетів, не враховуються в зарплаті при забезпеченні її мінімального розміру.

Вимогу щодо доплати до рівня МЗП слід виконувати окремо за основним місцем роботи та окремо — на роботі за сумісництвом. Підсумовувати зарплату за основним місцем роботи із зарплатою на роботі за сумісництвом, у тому числі і внутрішнім, не потрібно. При цьому за кожним місцем роботи зарплату за місяць потрібно буде порівнювати з МЗП, визначеною пропорційно до виконаної норми праці, тобто з урахуванням зайнятості працівника (пропорційно до відпрацьованого робочого часу).

Розрахуємо доплату до МЗП за кожним місцем роботи окремо.

За основним місцем роботи

- Визначимо МЗП з урахуванням зайнятості працівника:

3200 грн. х 0,75 = 2400 грн.

Визначимо суму виплат, які враховують при порівнянні з МЗП. У січні 2017 року працівнику було нараховано посадовий оклад у сумі 1200 грн. та премію до ювілейної дати у розмірі 500 грн. Разову премію (до ювілейної дати) не враховуємо в сумі виплат при порівнянні з МЗП, її нараховуємо «зверху» МЗП. Таким чином, у зіставленні бере участь тільки оплата за окладом за відпрацьований час — 1200 грн.

Визначимо суму доплати до МЗП:

2400 - 1200 = 1200 (грн.).

- Загальний розмір зарплати, нарахованої в січні 2017 року, дорівнює:

1200оклад + 1200доплата до МЗП + 500разова премія = 2900 (грн.).

За внутрішнім сумісництвом

- Визначимо МЗП з урахуванням зайнятості працівника:

3200 грн. х 0,25 = 800 грн.

- Визначимо суму виплат, які враховують при зіставленні з МЗП.

У січні 2017 року працівнику було нараховано посадовий оклад у сумі 400 грн. та доплату за використання деззасобів у розмірі 40 грн. (400 грн. х 10 %). Доплату за використання деззасобів не враховуємо в сумі виплат при порівнянні з МЗП, її нараховуємо «зверху» МЗП. Таким чином, у порівнянні бере участь тільки оплата за окладом за відпрацьований час — 400 грн.

- Визначимо суму доплати до МЗП:

800 - 400 = 400 грн.

- Загальний розмір зарплати, нарахованої в січні 2017 року, дорівнює:

400оклад + 400доплата до МЗП + 40доплата за деззасоби = 840 грн.

Приклади розрахунку в програмі 1С:Підприємство 8 тут..

Доплата до МЗП при суміщенні

Суміщення - це виконання працівником разом із своєю роботою, передбаченою трудовим договором, додаткової роботи за іншою професією (посадою). Додаткова робота за іншою професією (посадою) здійснюється в межах робочого часу за основним місцем роботи. Таким чином працівник виконує покладені на нього додаткові обов’язки без звільнення його від основної роботи і виконання такої роботи відбувається в межах робочого часу за основною роботою.

А це означає, що доплату слід ураховувати у складі заробітної плати.

Індексація: включаємо чи ні

Доплата до Мінімальної заробітної плати включається до ФОП у складі додаткової заробітної плати. Отже, вона включаються в суму зарплати для її індексації у разі, якщо у працівника настало право на індексацію. При цьому сума індексації, визначена відповідно до пункту 5 Порядку проведення індексації грошових доходів населення, затвердженого постановою Кабінету Міністрів України від 17.07.2003 р № 1078 (зі змінами), * включається в виплати, які повинні враховуватися в заробітну плату при забезпеченні її мінімального розміру *. Про це 13.02.2017 опубліковано роз'яснення Мінсоцполітики

При цьому раніше Держпраця надавала суперечливі пояснення з цього приводу. У деяких випадках аргументують нараховувати "зверху", як Держпраця Полтава, роз'яснення з приводу індексації МЗП, а деякі констатують "що включається в МЗП", як Вінницька Держпраця, роз'яснення про доплату до МЗП.*

З приводу фіксованої суми індексації чіткий офіційних роз'яснень поки немає. Якщо у Вас є інформація з цього приводу, - пишіть, опублікуємо.

Доплата до мінімальної мобілізованим

Чи коригується середня заробітна плата для розрахунку середнього заробітку призваним на військову службу, мобілізованим та контрактникам при підвищенні їх посадових окладів та чи треба доплачувати цій категорії працівників до розміру мінімальної заробітної плати, якщо розмір цієї виплати менше 3200 гривень?

Відповідь Держпраці Вінниці: Так, відбувається коригування середньо денного заробітку на коефіцієнт підвищення посадових окладів (п.10 Постанови КМУ №100 від 08.02.1995р.). У випадку, коли середньо місячна оплата менше МЗП станом на 01.01.17р., доплата до її рівня не проводиться.

Звертаємо Вашу увагу, що більшість програм 1С:Підприємство підтримує автоматичний розрахунок зарплати, наприклад 1С:Підприємство БУ, ЗУП, УТП, УВП та ін.

З питань поновлення програми 1С:Підприємство для можливості автоматичного розрахунку заробітної плати: наши контакты

Нормативні документи та скорочення

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон про Держбюджет-2017 — Закон України «Про Державний бюджет України на 2017 рік» від 21.12.2016 р. № 1801-VIII.

Закон № 1774 — Закон України «Про внесення змін до деяких законодавчих актів України» від 06.12.2016 р. № 1774-VIII.

Закон про оплату праці — Закон України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Постанова № 1145 — постанова Ради Міністрів СРСР «Про порядок та умови суміщення професій (посад)» від 04.12.81 р. № 1145.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266.

Інструкція про порядок суміщення професій — Інструкція щодо використання постанови Ради Міністрів СРСР «Про порядок та умови суміщення професій (посад)» від 4 грудня 1981 р. № 1145, затверджена постановою Держкомпраці, Мінфіну СРСР та ВЦРПС від 14.05.82 р. № 53-ВЛ.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

МЗП — мінімальна заробітна плата.

ВЗ — військовий збір.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ЄТС – єдина тарифна сітка.

ПДФО — податок на доходи фізичних осіб.

ПСП — податкова соціальна пільга.

ФОП — фонд оплати праці.

Автори: Тетяна РУДА, Тетяна Гуль, експерти з питань оплати праці Видавничого будинку «Фактор» для газет «Бюджетна бухгалтерія» № 1-2 і «Оплата праці» № 1 за 2017 рік. Джерело

*Копіювання матеріалу можливо тільки з посиланням на джерело та із зазначенням автора матеріалу. Дякуємо за повагу інтелектуальних прав власності. TQM systems

- Project Manager | Аналитик Y.Malakhova

- 6/3/2020 9:14:11 PM

-

ualaws