Лікарняний лист в ЗУП / УВП: Розрахунок лікарняного. Нарахування лікарняних. Як провести лікарняний в 1С:Підприємство? Як розрахувати, нарахувати та відобразити за рахунок роботодавця і за рахунок ФСС? Облік і оплата лікарняних листів, як вносити в 1С:Підприємство. Як нараховувати ПДФО з лікарняних? Виплата лікарняних і проводки. Як оформити в 1С:Підприємство лікарняний. Все це розглядається нижче в інструкції.

Ви вже працюєте з УВП, та її складно підтримувати? Шукаєте програмістів чи потребуєте змін?

Ми пропонуємо унікальну можливість - 10 годин наших послуг супроводу.

Цей час допоможе вам вирішити нагальні питання та оцінити комфорт роботи з нами, зважити цінність і потребу у послугах підтримки.

► Наші сертифіковані консультанти нададуть вам знання і досвід здійснених впроваджень.

Спробуйте наш супровід вже зараз

Увага!: Дані матеріали розміщені в якості прикладу для ознайомлення з перевагами методичною інформаційною базою ІТС ПРОФ

Крім таких інструкцій, маючи ліцензію ІТС ПРОФ ви так само маєте можливість БЕЗКОШТОВНО використовувати FREDO Звіт

Порядок бухгалтерського обліку та оподаткування, нарахування і відображення лікарняних в конфігурації * «ЗУП Зарплата и Управління Персоналом » (редакція 2.1)

*Інструкція так само підходить для УВП Управління вирбничим підприємством.

У типовій конфігурації відображення нарахування лікарняних відповідає чинному законодавству. Всі необхідні параметри в конфігурації спочатку налаштовані і зазвичай не вимагають втручання користувачів. В рамках даної статті звернуто увагу на їх заповнення і, відповідно, вплив на алгоритми розрахунків, закладені в типовій конфігурації.

Загальні положення

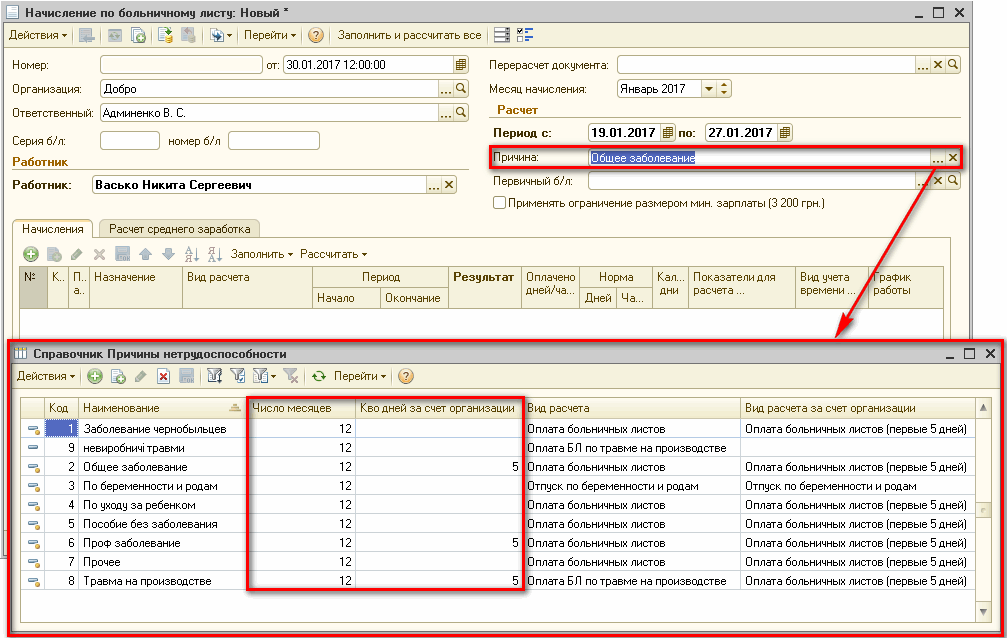

Види розрахунку, за якими проводиться розрахунок нарахувань, визначаються в залежності від значення реквізиту «Причина» в документі «Нарахування за лікарняним листком». «Причина непрацездатності» класифікує лікарняні листи відповідно до вимог, що висуваються до регламентованої звітності до відповідних соціальних фондів та вимог до відмінностей в оплаті різних видів лікарняних листів. Також в довіднику «Причини непрацездатності» (Мал. 1) задається кількість днів, оплачуваних за рахунок підприємства і кількість місяців, виходячи з яких визначається середній заробіток.

Малюнок 1 – довідник «Причини непрацездатності»

Бухгалтерський облік

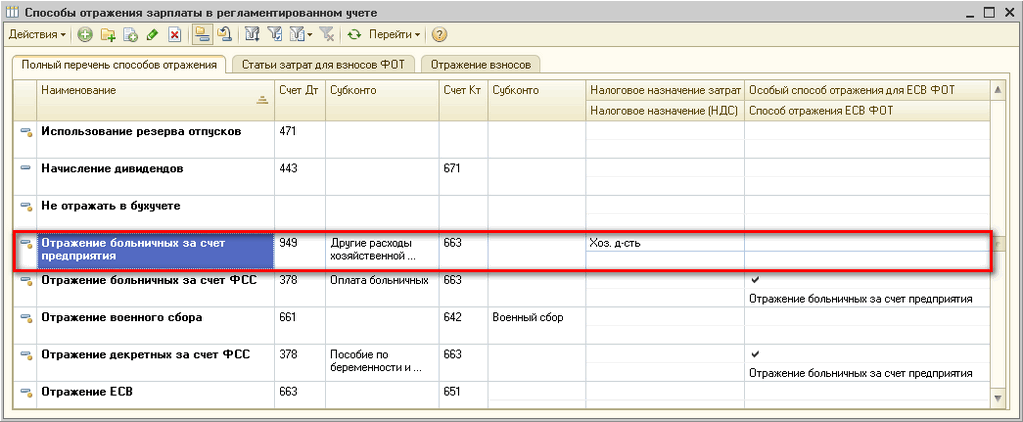

«Правила» автоматичного відображення в обліку нарахованої зарплати зберігаються в довіднику «Способи відображення зарплати в регламентованому обліку». Детальніше про способи відображення зарплати в обліку описано в статті «Способи відображення зарплати, їх призначення та формування проводок». Кореспонденція проводок з нарахування лікарняних в бухгалтерському обліку, описана на закладці «Довідка», відображена і в типовій конфігурації:

Нараховані суми оплати перших п'яти днів тимчасової непрацездатності відображаються за кредитом субрахунка 663 «Розрахунки за іншими виплатами» і за дебетом субрахунка 949 «Інші витрати операційної діяльності»

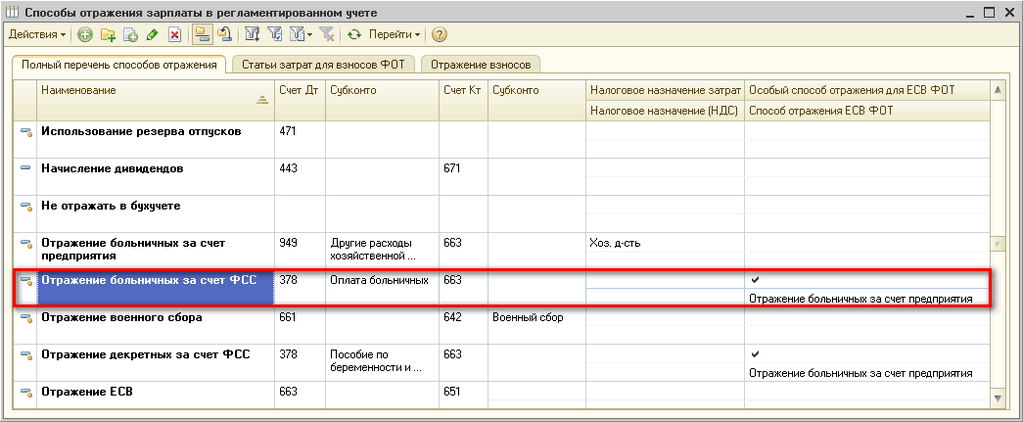

Ця проводка зумовлено налаштована в довіднику «Способи відображення зарплати в регламентованому обліку» з найменуванням «Відображення лікарняних за рахунок підприємства» (Мал. 2).

Малюнок 2 - відображення лікарняних за рахунок підприємства в довіднику «Способи відображення зарплати в регламентованому обліку»

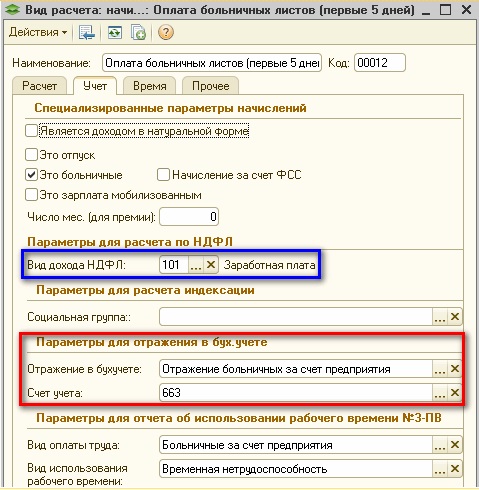

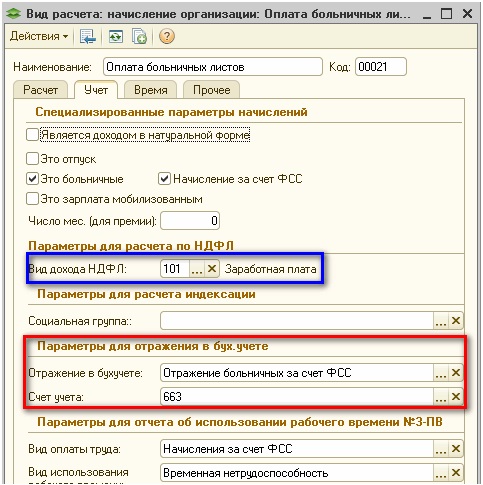

Цей спосіб призначається в плані видів розрахунку «Основні нарахування організацій» зумовленому елементу «Оплата лікарняних листів (перші 5 днів)» на закладці «Облік» (Мал. 3). В параметрах для відображення в бух.обліку також вказується рахунок нарахування 663.

Нараховані суми допомоги з тимчасової непрацездатності відображаються за кредитом субрахунка 663 і дебетом субрахунка 378 «Розрахунки з державними цільовими фондами».

Аналогічно відображенню нарахувань за рахунок підприємства, дана проводка зумовлено налаштована в довіднику «Способи відображення зарплати в регламентованому обліку» з найменуванням «Відображення лікарняних за рахунок ФСС» (Мал. 4).

Малюнок 4 - відображення лікарняних за рахунок ФСС в довіднику «Способи відображення зарплати в регламентованому обліку»

Цей спосіб призначається в плані видів розрахунку «Основні нарахування організацій» зумовленому елементу «Оплата лікарняних листів» на закладці «Облік» (Мал. 5). В параметрах для відображення в бух.обліку також вказується рахунок нарахування 663.

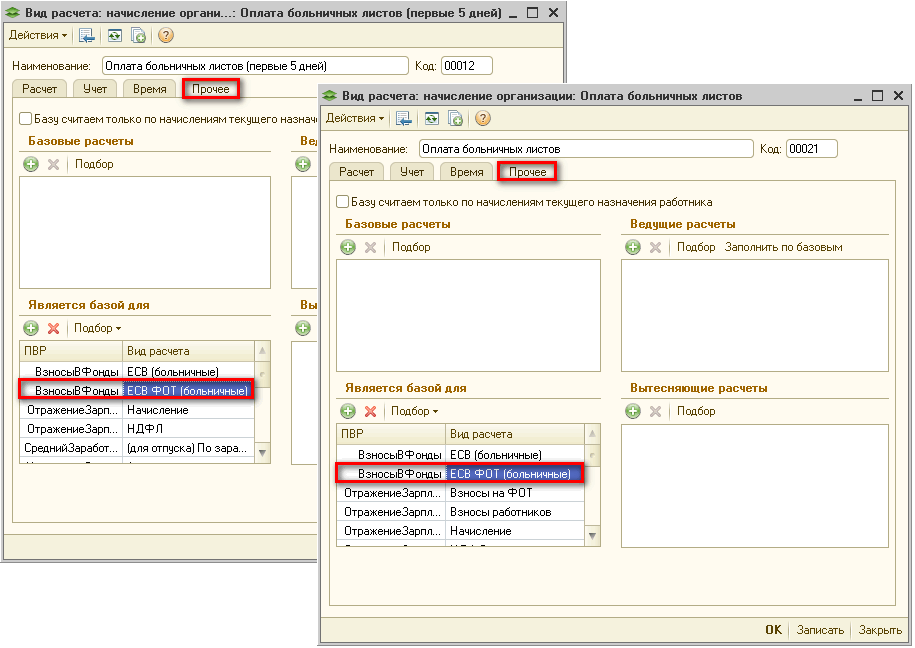

Для розрахунку «Оплата лікарняних листів» (за рахунок ФСС) реалізовано 3 варіанти відображення витрат на ФОП:

1-й: не встановлено прапор «Особливий спосіб відображення для ЄСВ ФОП» і не заповнено поле «Спосіб відображення ЄСВ ФОП» - тоді рахунок витрат при відображенні витрат на ФОП з лікарняних за рахунок ФСС буде таким же, як і для самого нарахування (378 );

2-й: встановлений прапор «Особливий спосіб відображення для ЄСВ ФОП» і не заповнено поле «Спосіб відображення ЄСВ ФОП» - тоді рахунок витрат при відображенні витрат на ФОП з лікарняних за рахунок ФСС буде визначатися за основним нарахуванням (рахунки 231, 91-93 );

3-й: встановлений прапор «Особливий спосіб відображення для ЄСВ ФОП» і заповнене поле «Спосіб відображення ЄСВ ФОП» (рекомендується встановлювати спосіб відображення такий же, як і для виду розрахунку «Оплата лікарняних листів (перші 5 днів)») - тоді буде використовуватися особливий рахунок витрат (949).

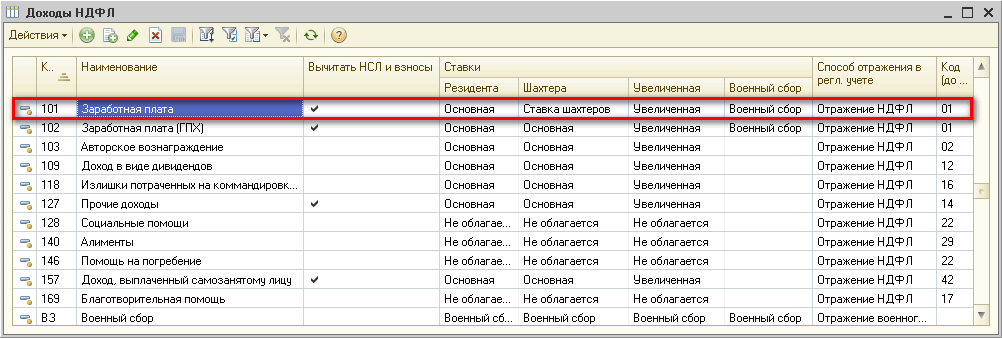

Класифікатор видів доходів фізичних осіб зберігається в довіднику «Види доходів ПДФО» (Мал. 6).

Малюнок 6 - довідник «Види доходів ПДФО»

Оскільки оподаткування сум лікарняних (як за рахунок підприємства, так і за рахунок ФСС) прирівнюються до заробітної плати, код доходу у них також 101. Цей код доходу присвоюється нарахуванням «Оплата лікарняних листів (перші 5 днів)» і «Оплата лікарняних листів» на закладці «Облік» (Мал. 3, 5).

Ставки, за якими обчислюється податок, призначаються також у довіднику «Види доходів ПДФО». Детальніше про ставки ПДФО описано в підрозділі «Ставки податку».

Розрахунок ПДФО відбувається з урахуванням пільг співробітника, якщо дані про право співробітника на застосування пільги зафіксовані документом «Заява на застосування пільги». Введення даного документа є обов'язковою умовою для застосування пільг з ПДФО. Детальніше про застосування пільги описано в підрозділі «Податкова соціальна пільга».

Якщо були нарахування на 661 рахунок, утримання завжди будуть проводитися саме з 661 рахунку. Якщо ж нарахувань на 661 рахунок не було (або суми на 661 рахунку недостатньо для відображення решти суми утримань), утримання будуть проводитися з 663 рахунку (щоб уникнути негативних сум). Детальніше описано в консультації «Чому при нарахуванні лікарняних в конфігураціях немає поділу на 661 і 663 рахунок?».

Єдиний внесок на загальнообов'язкове державне соціальне страхування

У довіднику «Податки» зберігається інформація про всі податки і обов'язкові збори, включаючи внески до загальнодержавних фондів обов'язкового страхування. Зокрема для лікарняних передбачений визначений податок «ОСВ ФОП (лікарняні)» (Мал. 8).

Для кожного нарахування (виду розрахунку) має бути визначено чи входить воно до бази для розрахунку внесків. Для лікарняних (як за рахунок підприємства, так і за рахунок ФСС) вказується, що дані нарахування є базою для оподаткування ЄСВ в плані видів розрахунку «Основні нарахування організацій» на закладці «Інші» табличній частини "Є базою для" - призначається внесок «ОСВ ФОП (лікарняні)») (Мал. 8).

Розрахунок ЄСВ відбувається в документі «Нарахування зарплати працівникам організацій» на закладці «Внески на ФОП» і при виплаті міжрозрахункової виплати. Детальніше про міжрозрахункові виплати описано в статті «Нарахування та виплата допомоги стосовно непрацездатності».

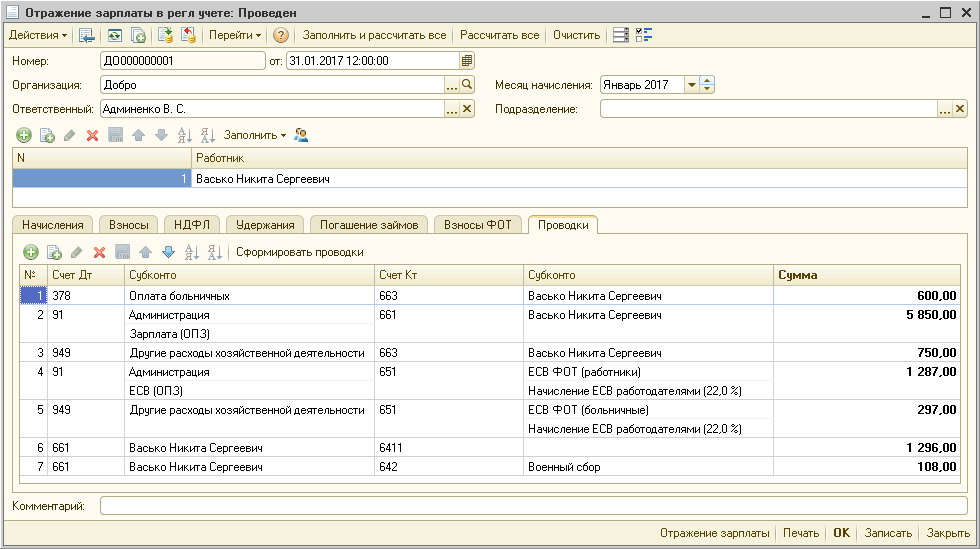

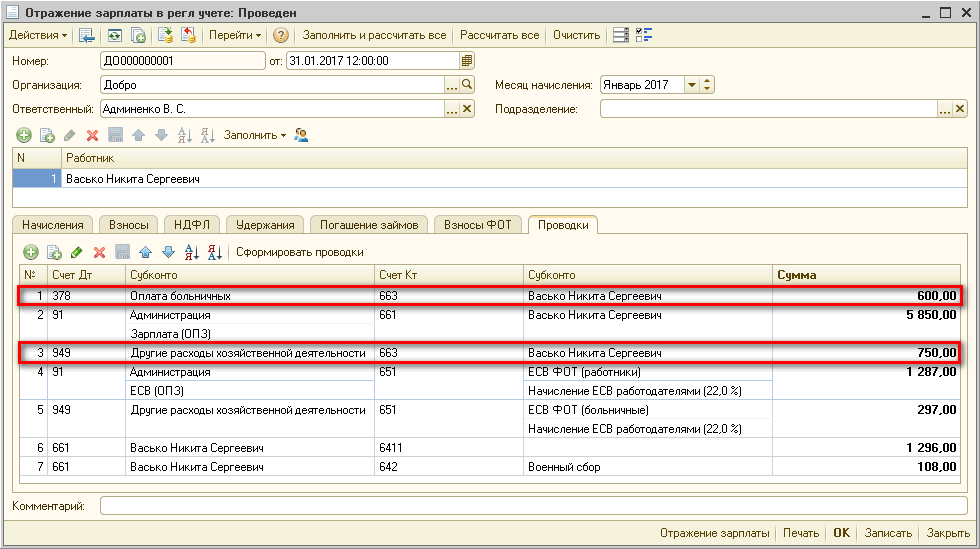

Формування проводок з нарахованої зарплати здійснюється документом «Віддзеркалення зарплати в регл. обліку». У табличній частині «Проведення» відображаються зведені проводки щодо відображення зарплати в бухгалтерському обліку (Мал. 9).

Малюнок 9 - документ «Віддзеркалення зарплати в регл. обліку»

Приклад

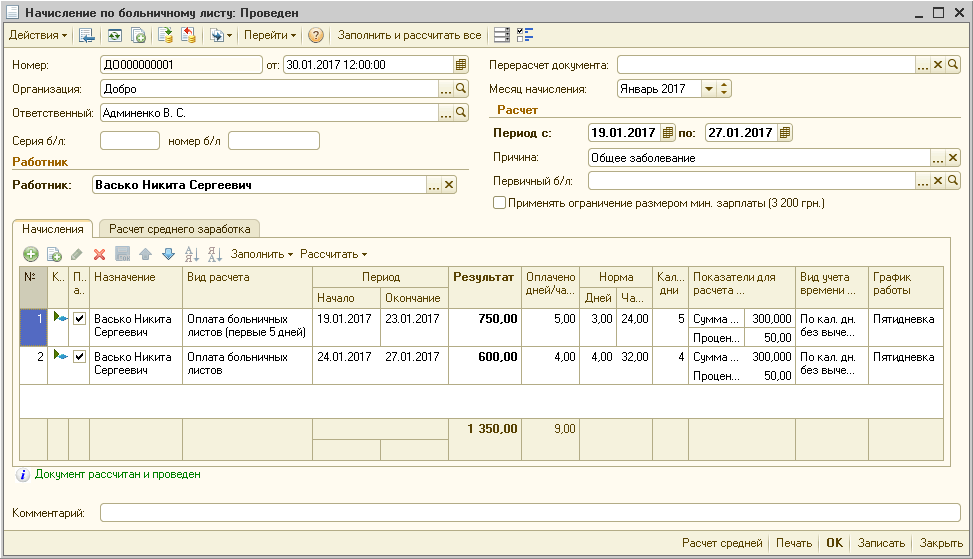

Співробітник Васько Н.С. приніс лікарняний лист 30 січня 2017 р за період з 19.01.2017 р по 27.01.2017 р За цей період необхідно йому відобразити оплату перших п'яти днів тимчасової непрацездатності в розмірі 750 грн. і допомога з тимчасової непрацездатності в розмірі 600 грн.

Для оформлення описаної ситуації необхідно:

Створити документ «Нарахування за лікарняним листком» (Мал. 1), де вказується співробітник, період і причина непрацездатності «Загальне захворювання». При натисканні на кнопку «Заповнити та розрахувати все» згідно періоду захворювання вид розрахунку буде розділений на оплату лікарняних листів за рахунок підприємства (5 днів: з 19.01.17 по 23.01.17) та оплату за рахунок ФСС (інша частина періоду: з 24.01. 17 по 27.01.17), а також розрахується середній заробіток і сума лікарняних.

Малюнок 1 - документ «Нарахування за лікарняним листком»

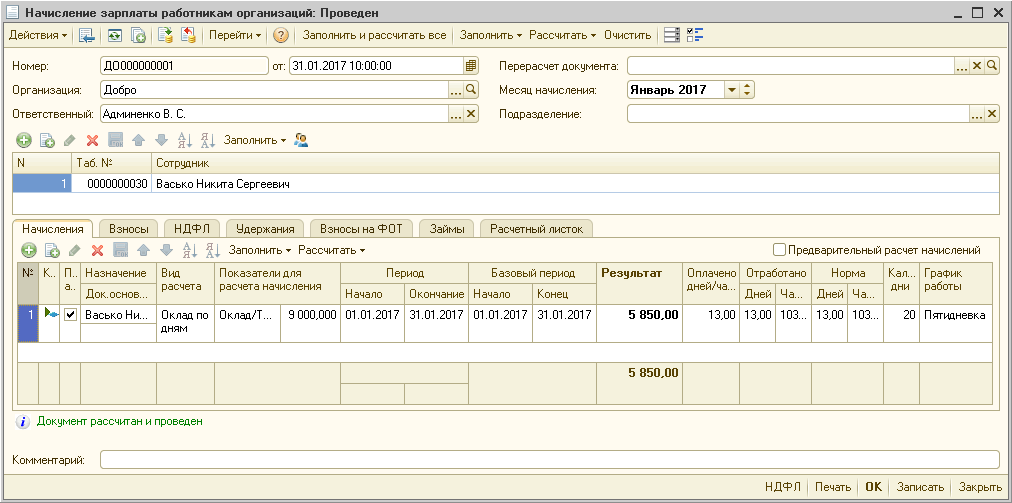

Оформити документ «Нарахування зарплати працівникам організацій». Слід пам'ятати, що на закладці «Нарахування» відображається тільки сума нарахованої заробітної плати співробітнику за місяць в розмірі 5850 грн. (Мал. 2).

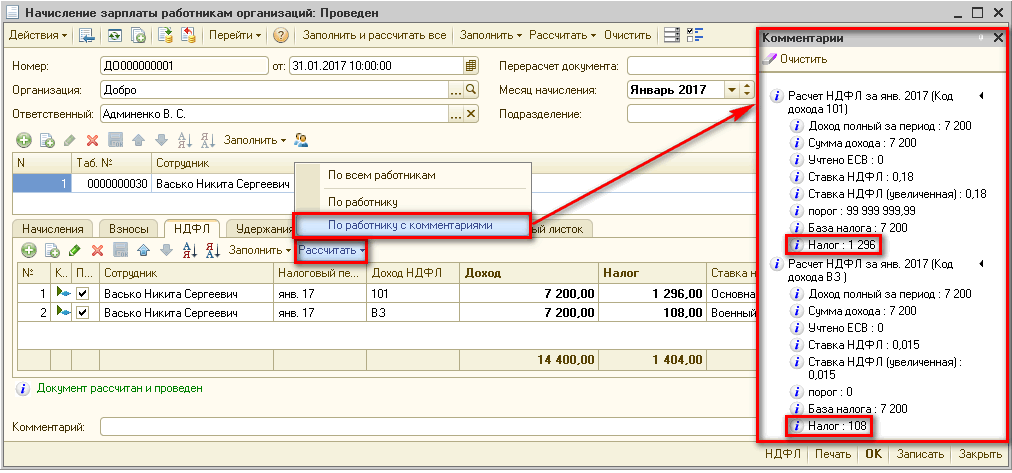

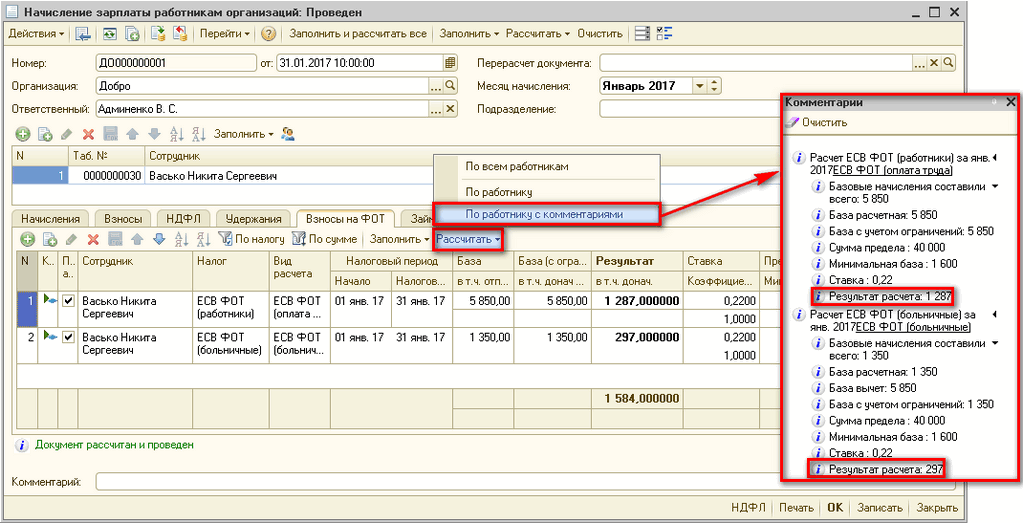

На закладці «ПДФО» буде розрахований ПДФО і військовий збір (ВЗ) з загальної бази оподаткування (сума заробітної плати і сума лікарняних). Згідно прикладу, загальна база складає 7200 грн. (5850 грн. + 750 грн. + 600 грн.). Відповідно, в документі будуть розраховані:

ПДФО – 1296 грн. (7200 грн. × 18%);

ВЗ – 108 грн. (7200 грн. × 1,5%).

На закладці «ПДФО» для детального аналізу розрахунку ПДФО і ВЗ можна вибрати варіант розрахунку «Розрахувати - За працівником з коментарями» (Мал. 3).

На закладці «Внески на ФОП» також для детального аналізу розрахунку ЄСВ можна вибрати варіант розрахунку «Розрахувати - За працівником з коментарями» (Мал. 4). До бази нарахування ЄСВ січня включаються: заробітна плата в розмірі 5850 грн. і лікарняні (як за рахунок підприємства, так і за рахунок ФСС) в сумі 1350 грн. (750 грн. + 600 грн.). Тобто в документі буде розрахована сума ЄСВ на:

Якщо були нарахування на 661рахунок, утримання завжди будуть проводитися саме з 661рахунку. Якщо ж нарахувань на 661рахунок не було (або суми на 661рахунку недостатньо для відображення решти суми утримань), утримання будуть проводитися з 663рахунку (щоб уникнути негативних сум). Детальніше описано в консультації «Чому при нарахуванні лікарняних в конфігураціях немає поділу на 661 і 663 рахунок?».

Наші спеціалісти зв'яжуться з вами протягом 3-х календарних днів, але постараються зв'язатися сьогодні!

А поки можете подивитися наш канал YouTube,

або почитати наш Блог :)

Спаисбо за подписку

Ви будете отримувати корисні матеріали про свою облікову систему, про бізнес-хаки по автоматизації, а також відео-ролики і цікаві інтерв'ю з ІТ-фахівцями